Система обязательного медицинского страхования в РФ

Медицинское страхование (Health insurance) в РФ – форма социальной защиты интересов населения в охране здоровья.

Медицинское страхование представляет собой совокупность видов страхования, предусматривающих обязанности страховщика по осуществлению страховых выплат (выплат страхового обеспечения) в размере частичной или полной компенсации дополнительных расходов застрахованного, вызванных обращением застрахованного в медицинские учреждения за медицинскими услугами, включенными в программу медицинского страхования.

В правовом отношении этот вид страхования опирается на закон, определяющий правовые, экономические и организационные основы медицинского страхования населения России. Закон обеспечивает конституционное право граждан России на медицинскую помощь.

Цель медицинского страхования состоит в том, чтобы гарантировать гражданам РФ при возникновении страхового случая получение медицинской помощи за счет накопленных средств и финансировать профилактические мероприятия (1). Под страховым случаем в медицинском страховании понимают не только появление заболевания, сколько сам факт оказания медицинской помощи по поводу заболевания. Страховое возмещение здесь приобретает форму оплаты оказанной медицинской помощи населению, состоящей из набора конкретных медицинских услуг (диагностика, лечение, профилактика). Медицинские страхования проводятся за счёт отчисления от прибыли предприятий или личных средств населения путём заключения соответствующих договоров. Договор о медицинском страховании представляет собой соглашение между страхователем и страховой медицинской организацией. Последняя обязуется организовать и финансировать предоставление застрахованному контингенту медицинскую помощь определённого вида и качества (или иных услуг в соответствии с программами обязательного или добровольного медицинского страхования) (5). Медицинское страхование на территории РФ осуществляется в двух видах: обязательном и добровольном. Обязательное страхование осуществляется в силу закона, а добровольное проводится на основе договора, заключенного между страхователем и страховщиком. Каждая из этих форм страхования имеет свои особенности.

О своем здоровье следует заботиться и чем раньше, тем лучше. В странах с развитой рыночной экономикой медицинское страхование является один из важнейших элементов системы поддержания здоровья (2).

Медицинское страхование, или, точнее, страхование медицинских расходов, наряду с пенсионным, представляет важную составляющую социальной инфраструктуры любой развитой страны.

Медицинское страхование может по праву считаться одним из столпов страхового рынка России. Его доля в общем сборе страховых взносов составляет около 34%. В основном это обязательное медицинское страхование, однако и добровольное медицинское страхование вносит свой вклад в развитие рынка. Ежегодный прирост объёмов ДМС оценивается в 25-30% и обеспечивается, прежде всего, за счёт корпоративных клиентов. Кроме того, компенсацию медицинских расходов обеспечивают полисы страхования от несчастных случаев и полисы страхования ответственности за причинение вреда третьим лицам. С учётом этих составляющих доля его в общем объёме сборов страховых премий, по оценкам, превышает 35% (3).

Здоровье всегда являлось приоритетной ценностью для человека. Сегодня одной из важнейших отраслей, по состоянию которой можно судить о благополучии государства является отрасль здравоохранения.

«Здоровье граждан - высшая забота государства». (Гай Юлий Цезарь)

Вопросы страхования, в том числе и медицинского, являться актуальными и по сей день. Серьёзной проблемой ОМС является хроническое недофинансирование, связанное с платежами органов исполнительной власти за неработающее население. В связи с этим актуальным становится реформирование системы ОМС, в частности его финансирование.

Целью написания данной курсовой работы является изучение сущности и структуры обязательного медицинского страхования в РФ.

Задачи работы:

· рассмотреть и изучить систему обязательного медицинского страхования в РФ.

· определить основных участников системы обязательного медицинского страхования и его финансирование.

· изучить фонды обязательного медицинского страхования в России, их задачи и функции.

Объектом нашего исследования станет финансовая сторона вопроса.

1. Сущность и структура обязательного медицинского страхования в РФ

1.1 Социально-экономическая природа и принципы медицинского страхования

В мировой практике организации медико-санитарного обслуживания сложились основные системы экономического функционирования здравоохранения: государственная, страховая и частная.

Государственная система основана на принципе прямого финансирования лечебно-профилактических учреждений и гарантирует бесплатную медицинскую помощь.

В основу страховой системы заложен принцип участия граждан, предприятий или предпринимателей в финансировании охраны здоровья напрямую или через посредничество страховых медицинских организаций (2).

Частная медицина в настоящее время представлена частнопрактикующими врачами, клиниками и больницами, находящимися в индивидуальной собственности. Их финансирование осуществляется за счет платного медицинского обслуживания пациентов.

Цель медицинского страхования - гарантировать гражданам при возникновении страхового случая получения медицинской помощи за счет накопленных средств и финансировать профилактические мероприятия (6).

Систему медицинского страхования целесообразно рассматривать в двух аспектах.

В наиболее широком смысле медицинское страхование представляет собой систему общественного здравоохранения, экономическую основу которой составляет финансирование из специальных страховых фондов. При этом охрана здоровья граждан финансируется «снизу». Страховые фонды образуются за счет различных источников финансирования: средств государственного бюджета, взносов предприятий, предпринимателей и работающих.

В узком смысле это процесс поступления финансовых ресурсов и их расходование на лечебно-профилактическую помощь, дающий гарантию получения этой помощи, причем ее объем и характер определяются условиями страхового договора. Медицинское страхование, способствует накоплению необходимых средств, а также формированию системы платной медицины, выступает как эффективный источник финансирования здравоохранения. В условиях страховой медицины реализуется принцип: «Здоровый платит за больного, а богатый – за бедного» (3).

Говоря о системе медицинского страхования, необходимо различать добровольное и обязательное медицинское страхование. Так последнее является составной частью государственного социального страхования и обеспечивает всем гражданам Российской Федерации равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования в объеме и на условиях, соответствующих программам обязательного медицинского страхования. Добровольное медицинское страхование предназначено для финансирования медицинской помощи сверх социального гарантированного объема, определяемого обязательными страховыми программами(4).

Обязательное медицинское страхование регулируется Законом РФ «О медицинском страховании граждан в Российской Федерации» является частью государственной политики и системы социального страхования.

Принципы обязательного медицинского страхования и их сущность

· Всеобщность – все граждане РФ независимо от пола, возраста, состояния здоровья, места жительства, уровня личного дохода имеют право на получение медицинских услуг, включенных в территориальные программы обязательного медицинского страхования.

· Государственность – средства обязательного медицинского страхования находятся в государственной собственности РФ, им управляет федеральные и территориальные фонды ОМС, специализированные страховые медицинские организации. Государство выступает непосредственным страхователем для неработающего населения и осуществляет контроль за сбором, перераспределением и использованием средств обязательного медицинского страхования, обеспечивает финансовую устойчивость системы ОМС, гарантирует выполнение обязательств перед застрахованными лицами.

· Некоммерческий характер – вся получаемая прибыль от операций по ОМС направляется на пополнение финансовых резервов системы обязательного медицинского страхования.

· Обязательность - Местные органы исполнительной власти и юридические лица (предприятия, учреждения, организации и т.д.) обязаны производить отчисления по установленной ставке в размере 3,1% от фонда заработной платы в территориальный фонд ОМС и в определенном порядке, а также несут экономическую ответственность за нарушение условий платежей в форме пени и/ или штрафа (5).

Объекты и субъекты медицинского страхования

В качестве субъектов медицинского страхования выступают: гражданин, страхователь, страховая медицинская организация, медицинское учреждение.

Страхователь - это физическое или юридическое лицо, выражающее страховой интерес и вступающее в гражданско-правовые отношения со страховщиком в силу закона или двусторонней сделки (договора страхования).

Страховщик - юридическое лицо любой организационно-правовой формы, предусмотренной законодательством РФ, созданное для осуществления страховой деятельности (страховые организации и общества взаимного страхования) и получившее в установленном законом порядке лицензию на осуществление страховой деятельности на территории РФ. Страховщик - страховая медицинская организация, которая оплачивает оказанную ею застрахованным гражданам медицинскую помощь в лечебно-профилактическом учреждении, и имеющих с ней договоры на предоставление лечебно-профилактической помощи.

Застрахованный по ОМС - лицо, в пользу которого заключен договор обязательного медицинского страхования. Граждане, застрахованные по ОМС – это граждане Российской Федерации, беженцы и вынужденные переселенцы, имеющие регистрацию по месту жительства или по месту пребывания (на срок более шести месяцев), и иностранные граждане и лица без гражданства, имеющие регистрацию по месту жительства; граждане, проживающие и осуществляющие трудовую деятельность на территории одних субъектов РФ, но состоящие в трудовых отношениях с предприятиями, организациями, учреждениями и иными работодателями, зарегистрированными в установленном порядке на территории других субъектов РФ и являющимися плательщиками страховых взносов в данный ТФОМС (в отношении которых заключен Договор взаимодействия Страхователя и Страховщика).

Страховыми медицинскими организациями выступают юридические лица, осуществляющие медицинское страхование и имеющие государственное разрешение (лицензию) на право заниматься медицинским страхованием. Задачи, функции, права и обязанности страховой медицинской организации, ее финансирование и финансовая деятельность определена документом ''Положение о страховых медицинских организациях, осуществляющих обязательное медицинское страхование'', утвержденным постановлением Совета Министров – Правительства Российской Федерации от 11 октября 1993г. №1018.

Взаимоотношения между страхователем и страховой медицинской организацией реализуется через страховые взносы. По обязательному медицинскому страхованию они устанавливаются как ставки платежей в размерах, покрывающих затраты на выполнение программ ОМС и обеспечивающих рентабельную деятельность СМО (1).

Объектом обязательного медицинского страхования являются медицинские услуги, предусмотренные программами ОМС. Объектом добровольного медицинского страхования также является страховой риск, связанный с затратами на оказание медицинской помощи при возникновении страхового случая.

Страховой полис - это документ, гарантирующий человеку предоставление медицинской помощи в рамках ОМС или ДМС. Если человек по какой-либо причине не может получить полис лично, он может быть получен другим лицом по доверенности, заверенной по месту жительства.

При утере полиса бесплатно выдается дубликат. На территории РФ действует страховой полис обязательного медицинского страхования единого образца (1).

1.2 Финансирование медицинского страхования

Фонды обязательного медицинского страхования – это самостоятельные государственные некоммерческие финансово-кредитные учреждения (4).

Фонды обязательного медицинского страхования предназначены для аккумулирования финансовых средств на обязательное медицинское страхование, обеспечения финансовой стабильности государственной системы обязательного медицинского страхования и выравнивания финансовых ресурсов на его проведение. Законом предусматривается, что финансовые средства фондов обязательного медицинского страхования находятся в государственной собственности Российской Федерации, не входят в состав бюджетов, других фондов и изъятию не подлежат (9).

1-й уровень страхования в системе ОМС представляет Федеральный фонд обязательного медицинского страхования (ФФОМС), который осуществляет общее нормативное и организационное руководство системой ОМС. Сам он не осуществляет страховые операции и не финансирует систему ОМС граждан. ФОМС является самостоятельным государственным некоммерческим финансово-кредитным учреждением, подотчетен Законодательному Собранию и Правительству РФ. Ежегодно бюджет фонда и отчет о его исполнении утверждаются Государственной Думой. Финансовые средства фонда образуются за счет части страховых взносов предприятий (0,2% от ФОП), взносов территориальных фондов ОМС на реализацию совместных программ и других источников, определяемых законодательством РФ.

2-й уровень организации обязательного медицинского страхования представлен территориальными фондами ОМС и их филиалами. Этот уровень – основной в системе, поскольку именно территориальными фондами осуществляется сбор, аккумулирование и распределение финансовых средств ОМС. Территориальные ФОМС создаются на территориях субъектов РФ, являются самостоятельными государственными некоммерческими финансово-кредитными учреждениями и подотчетны соответствующим органам представительной и исполнительной власти. Финансовые средства ТФОМС находятся в государственной собственности, не входят в состав бюджетов, других фондов и не подлежат изъятию. Они образуются за счет:

· части страховых взносов, уплачиваемых предприятиями на ОМС работающего населения.

· средств, предусматриваемых в бюджетах субъектов РФ на ОМС неработающего населения;

· других источников, предусмотренных законодательством РФ.

В целом, и Федеральный, и территориальные фонды обязательного медицинского страхования являются юридическими лицами и осуществляют свою деятельность в соответствии с законодательством РФ (7), реализует государственную политику в области обязательного медицинского страхования граждан как составной части государственного социального страхования.

3-й уровень в осуществлении ОМС представляют страховые медицинские организации (СМО). Именно им по закону отводится непосредственная роль страховщика. СМО получают финансовые средства на осуществление ОМС от ТФОМС по душевым нормативам в зависимости от численности и половозрастной структуры застрахованного ими контингента населения и осуществляют страховые выплаты в виде оплаты медицинских услуг, предоставляемых застрахованным гражданам. СМО выступают в качестве посредника между гражданами, лечебно-профилактическими учреждениями (ЛПУ) и финансирующими организациями – территориальными фондами ОМС (9).

2. Анализ состояния медицинского страхования в РФ и его финансирования

2.1 Проблемы обязательного медицинского страхования в России

Принятие в 1991 году Федерального закона «О медицинском страховании граждан в Российской Федерации» и его введение в 1993 году в части обязательного медицинского страхования на территории всей страны явилось своевременным и единственно правильным политическим шагом в этот период. Замена бюджетной сферы финансирования здравоохранения на бюджетно-страховую модель для первого десятилетия развития новой России имела значение фактора сохранения национального здравоохранения в качестве практически единственного источника финансирования бесплатной медицинской помощи для граждан страны.

Средства системы ОМС при всех издержках постоянно, целенаправленно и стабильно поступали на счета медицинских учреждений для выплаты заработной платы медицинским работникам, оплаты лекарственных препаратов и питания пациентов. Опыт прошедших лет подтвердил правильность выбора страховой модели в качестве альтернативы неэффективному бюджетному финансированию здравоохранения по мощности сети ЛПУ.

Однако за 15 лет успешного внедрения «смешанной» модели финансирования здравоохранения накопилось множество проблем, которые требуют своего разрешения в новом Федеральном Законе об ОМС. «Бюджетно-страховая» модель финансирования здравоохранения свою историческую миссию выполнила. Сегодня требуется переход к более прогрессивной «страховой» модели ОМС.

Идеальная модель страховой медицины предусматривает использования преимущества «накопительного принципа» и за счет своих источников финансирования всегда способна оказать качественную медицинскую помощь застрахованному лицу.

В старой бюджетной структуре государственных расходов на здравоохранение средства федерального бюджета составляют около 8%, средства бюджетов субъектов РФ – около 50%, средства обязательного медицинского страхования – 42% (10). В результате стало еще хуже: эклектическое сочетание бюджетной и страховой систем породило новую «болезнь» системы здравоохранения России – снижающийся уровень ответственности за ее финансирование. Государственные гарантии бесплатной медицинской помощи практически на универсальной основе превратились в пустые декларации. Анализ финансовых показателей реализации территориальных программ государственных гарантий в 2007 году позволил установить дефицит их финансирования в 60 субъектах РФ (12).

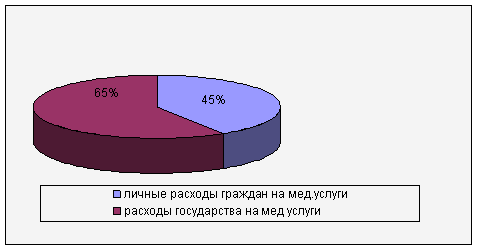

Платность медицинских услуг нарастает. Проведенные в последние годы обследования личных расходов населения на медицинскую помощь показывают, что объем этих расходов составляет 40-45% от совокупных затрат на медицинскую помощь (государственных и личных).

Рис.1. Расходы на медицинские услуги.

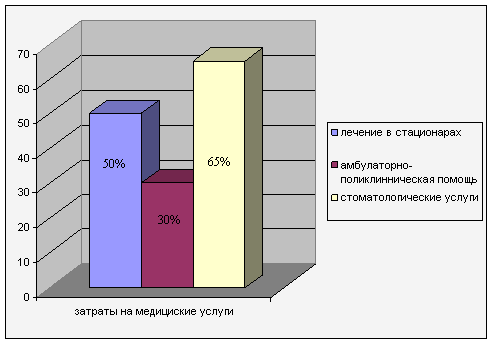

Более 50% пациентов платят за лечение в стационарах, 30% - за амбулаторно-поликлиническую помощь, 65% - за стоматологические услуги (11). Это можно увидеть на рисунке 2.

Рис.2. Структура затрат на медицинские услуги

К основным финансовым проблемам можно отнести следующие:

1. Острейшая нехватка денежных средств в связи с отсутствием ощутимого экономического роста в стране и сохраняющимся остаточным принципом финансирования здравоохраненческой отрасли.

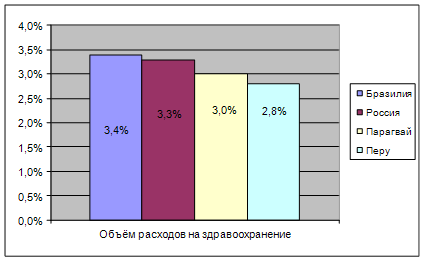

Объем государственных расходов в России на здравоохранение в 2009 составляет 3,3%. в доле ВВП. Примерно на таком уровне приоритетности здравоохранения находятся развивающие страны со средним уровнем дохода (Бразилия – 3,4%, Парагвай – 3,0%, Перу – 2,8%).

Рис.3. Расходы на здравоохранения в развивающихся странах

Но в отличие от России, за эти деньги государство гарантирует там самый минимум – первичную медико-санитарную помощь и меры по обеспечению медико-санитарного благополучия (борьба с инфекционными заболеваниями, санитарные мероприятия и проч.). А мы, финансируя здравоохранение, как в Латинской Америке, обещаем за эти деньги западноевропейский набор услуг.

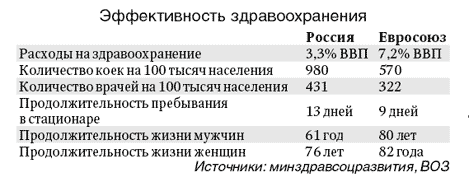

Так же счетной палатой РФ проведен анализ тенденций показателей, предусмотренных в прогнозе социально-экономического развития России на 2009 и плановый период 2010 и 2011 гг., разработанном Минэкономразвития России, характеризующих доступность населения к бесплатной медицинской помощи. Из них видно что, государственные расходы на здравоохранение в 2009 г. и планируемом периоде 2010 и 2011 гг. останутся ниже уровня, рекомендуемого Всемирной организацией здравоохранения. Так, государственные расходы на здравоохранение к 2011 г. достигнут всего лишь 3,9% к ВВП, вместо рекомендуемых ВОЗ от 5 до 6% к ВВП. Сегодня доля средств, направляемых из бюджета всех уровней на здравоохранение, составляет примерно 3,3% ВВП Российской Федерации. Европейский уровень - 7,2 процента (табл.1).

Таблица 1

2. Низкий тариф ЕСН в части средств на обязательное медицинское страхование работающего населения, поскольку величина этих отчислений не увязана со стоимостью «страхового года» работающего населения.

3. Недостаточное финансирование системы ОМС на страхование неработающего населения, которое имеет три основные причины:

- отсутствие законодательной основы по размеру страхового взноса на неработающее население;

- неисполнение закона о медицинском страховании администрациями субъектов РФ в части страховых взносов на неработающее население;

- непогашение сформировавшейся значительной финансовой задолженности по страховым взносам на неработающее население в ряде субъектов РФ.

В результате доля средств, поступающих на страхование неработающего населения, составляет немногим более 30%, тогда как неработающее население составляет 55% всей численности населения РФ.

5. Многоканальность финансирования медицинских организаций. Многоканальность финансирования (ОМС, добровольное (дополнительное) медицинское страхование (ДМС), бюджет, платные медицинские услуги и т.д.) существенно снижает возможности контроля за использованием средств в ЛПУ и создает предпосылки для сговора. В такой ситуации личный интерес «медицинского руководителя» начинает превалировать над интересами отрасли, а коммерческие интересы страховщика, работающего в ОМС и ДМС одновременно, над социальной значимостью «бесплатного» здравоохранения. В результате граждане остаются абсолютно бесправными перед лечебным учреждением и одинаково заинтересованными в получении «живых» денег. Данные нарушения чрезвычайно распространены.

7. Низкие тарифы оплаты медицинских услуг. Структура тарифов в системе ОМС формируется исходя из планируемого объема и выделяемого финансирования, а не расчетной стоимости лечения законченного случая.

8. Отсутствие позитивных перемен в системе оплаты труда медицинских работников. Поступления от платных услуг в ЛПУ часто распределяются не на основе ясных схем материального поощрения, а в зависимости от личных пристрастий главврачей. Врач оказывается в полной зависимости от администратора. Иногда он должен с ним делиться своими теневыми гонорарами. Ясно, что это ограничивает мотивацию к оказанию качественной медицинской помощи, даже за плату (17).

В итоге по мнению большинства специалистов, существующая система финансирования здравоохранения доказала свою несостоятельность, а основные принципы ОМС так и не заработали. По-прежнему граждане не могут выбрать страховую компанию и медицинское учреждение, в котором они хотели бы получать медицинскую помощь, действует разделение застрахованных по территориальному признаку, а о защите их прав никто и не вспоминает. Поэтому неудивительно, что люди, желающие получать качественную медицинскую помощь и имеющие для этого хотя бы минимальные возможности, предпочитают платные услуги. Один из распространенных вариантов получения платной медицинской помощи - непосредственная оплата лечения по факту оказания услуг.

Прежде всего, можно предположить, что реализованная в России модель, которую принято именовать "системой обязательного медицинского страхования", по сути, не является истинной моделью страхования, скорее всего, выглядит как своеобразная форма финансирования системы здравоохранения. Вот некоторые аргументы, по моему мнению, подтверждающие отсутствие классических характеристик страхования

· у конкретного человека, а также у работодателей и руководителей местных административных органов, да и у некоторых территориальных законодателей отсутствует прямая мотивация поддержки медицинского страхования, скорее наоборот - стремление сократить платежи на ОМС, а порою и полностью не обеспечивать их;

· обязательный взнос на ОМС по существу не является страховым взносом как таковым, а представляет некую разновидность обязательного государственного налога, что особенно подтвердилось при передаче функции сбора средств на обязательное медицинское страхование от фондов ОМС к налоговым структурам;

· внутри самой действующей системы ОМС отсутствуют такие понятия и сущности, как страховой случай, страховой риск. Финансовые компенсации осуществляются, как правило, по количественным параметрам: стоимостным характеристикам отдельно взятой услуги, амбулаторному посещению, койко-дням (понятно, что эти единицы никакого отношения к научно обоснованному расчету и покрытию страхового риска в каждом страховом случае не имеют);

· и, наконец, программы государственных гарантий оказания населению бесплатной медицинской помощи, принимаемые на уровне постановлений губернаторов территорий, лишний раз подтверждают жесткую плановость в формировании и распределении бюджетов системы здравоохранения, что по существу исключает элементы рыночных отношений, без которых немыслима классическая система страхования.

2.2 Изменения на рынке обязательного медицинского страхования

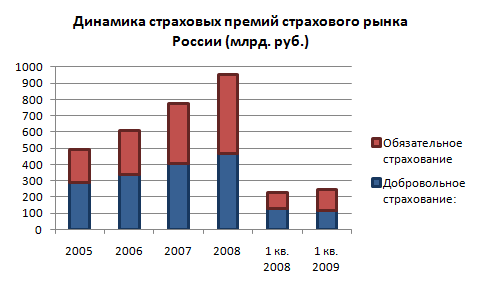

Основной тенденцией на страховом рынке России с учетом обязательного медицинского страхования являлось неуклонное увеличение объемов премий со среднегодовым темпом прироста 13,5%. Однако с началом экономического кризиса, отрицательный эффект от которого проявился именно в 1 квартале 2009 года, наметилось значительное сокращение темпов роста рынка. По итогам 1 квартала 2009 года страхование жизни оказалось наименее затронуто кризисом и показало наибольший прирост среди всех видов страхования (остальные виды, кроме добровольного страхования ответственности и ОМС, продемонстрировали отрицательную динамику) (25).

Государственный реестр на 01.04.09 содержит сведения о 769 страховых компаниях, за первый квартал отозвано 17 лицензий.

Согласно данным ФССН (Федеральной службы страхового надзора), российские страховщики за первый квартал 2009 года увеличили сбор премий, включая ОМС, по сравнению с аналогичным периодом 2008 года на 6,0% до 243,2 млрд. рублей, выплаты выросли на 28,8% до 163,9 млрд. рублей.

Диаграмма 1:

В ОМС, в отличие от добровольного и других видов страхования, реализуется принцип солидарности – здоровый платит за больного. Поэтому раньше этот вид страхования большинство крупных страховщиков не интересовал. В существующей системе ОМС страховщики занимаются трансляцией средств ОМС в поликлиники, получая на ведение дела 1 – 3%

перечисленных сумм. Главная же роль страховщика в системе ОМС – защита прав застрахованных – зачастую исполнялась формально.

Однако в 2007 – 2008гг. обязательным медицинским страхованием заинтересовалось большинство крупных страховщиков. «Ингосстрах» приобрёл около десяти региональных компаний, специализирующихся на ОМС, и объединил их под брендом «Группа ИНГОССТРАХ». Среди лидеров рынка ОМС более половины – дочерние медицинские страховщики крупных страховых холдингов (табл.2).

Таблица 2

Компании лидеры по объёмам поступлений по ОМС, I полугодие 2009год..

| № | Компания | Страховые платежи, тыс. руб. | Расходы на оплату медицинских услуг, тыс. руб. |

| 1 | Группа МАКС | 32047059 | 31296770 |

| 2 | Группа РОСНО | 28984376 | 27626765 |

| 3 | Группа СОГАЗ | 18819101 | 18251665 |

| 4 | Московская страховая компания | 10842955 | 10980149 |

| 5 | Группа ИНГОССТРАХ | 9110405 | 9018183 |

| 6 | Группа Югория | 6393803 | 6043651 |

| 7 | «Астра – Металл» | 3799013 | 4057642 |

| 8 | Страховая группа АСК | 2640012 | 2526673 |

| 9 | Капитал – полис | 850854 | 802342 |

| 10 | Медэкспресс | 401108 | 358714 |

| 11 | АСКО – ВАЗ | 393308 | 399370 |

| 12 | Группа ЧУЛПАН | 205363 | 200211 |

| 13 | Группа БАСК | 126427 | 116878 |