Підвищення ефективності роботи підприємства на основі застосування економіко-математичних методів (на прикладі ВАТ "Дніпрополімермаш")

Міністерство освіти та науки України

Національний гірничий університет

Кафедра Економічної кібернетики та інформаційних технологій

ПОЯСНЮВАЛЬНА ЗАПИСКА

дипломної роботи

магістра

спеціальності «Економічна кібернетика»

на тему:

«Підвищення ефективності роботи підприємства на основі застосування економіко-математичних методів (на прикладі ВАТ «Дніпрополімермаш»)»

Виконавець:

Конєв Павло Вікторович

Дніпропетровськ, 2009

ЗАТВЕРДЖЕНО:

Завідувач кафедри

Економічної кібернетики

та інформаційних технологій

______________ проф. Кочура Є.В.

ЗАВДАННЯ

на дипломну роботу магістра

студенту групи ЕК-04-м

Тема дипломної роботи: «Підвищення ефективності роботи підприємства на основі застосування економіко-математичних методів (на прикладі ВАТ «Дніпрополімермаш») затверджена наказом ректора НГУ від

РЕФЕРАТ

Об‘єкт розроблення: економіко-математична модель взаємозв‘язку факторів собівартості продукції та прибутку.

Мета роботи: підвищення ефективності роботи підприємства ВАТ «Дніпрополімермаш» шляхом управління собівартістю продукції.

Метод дослідження та апаратура: для дослідження даної предметної області використані аналітичні методи для оцінки фінансово-економічного стану підприємства та метод лінійного багатофакторного регресійного аналізу для встановлення взаємозв‘язків агрегованих компонентів собівартості та прибутку. Для проектування та реалізації інформаційної системи використовувався компьютер на базі процессора Intel Pentium III Celeron.

У першому розділі диплому зроблений аналіз методів фінансового-економічного аналізу, проведена оцінка фінансово-економічного стану підприємства, сформульована мета та поставлені задачі дослідження.

У другому розділі проведений аналіз методів вивчення взаємозв‘язків статистичних показників, вибраний найбільш адекватний і на його базі розроблена комплексна економіко-математична модель.

У третьому розділі описані сучасні методи розробки інформаційних систем, приведений алгоритм побудови та дано опис інтерфейсу розробленої інформаційної системи підтримки прийняття рішень.

Новизна полягає у застосуванні методів регресійного аналізу на даних собівартості промислової продукції для математичного обгрунтування управлінських рішень.

Практичне значення полягає у наданні практичних рекомендацій управлінському персоналу підприємства щодо прийняття рішень по управлінню собівартістю продукції.

ІНФОРМАЦІЙНА СИСТЕМА ПІДТРИМКИ ПРИЙНЯТТЯ РІШЕНЬ, БАГАТОФАКТОРНА РЕГРЕСІЯ, КОМПЛЕКСНА ОЦІНКА, РЕКОМЕНДІЦІЇ.

ЗМІСТ

ВСТУП

РОЗДІЛ 1. Аналіз діяльності підприємства

1.1 Методи і методики визначення ефективності роботи підприємства

1.2 Аналіз фінансового стану ВАТ «Дніпрополімермаш»

1.3 Визначення мети і постановка задач, розв'язуваних при виконанні дипломної роботи

РОЗДІЛ 2. Економіко-математичне моделювання взаємозв‘язку елементів собівартості та прибутку

2.1 Аналіз літературних джерел, вибір моделі

2.2 Побудова моделі взаємозв‘язку факторов собівартості та прибутку

2.3 Моделювання контрольного приклада

РОЗДІЛ 3. Проектування інформаційної системи підтримки прийняття рішень

3.1 Методики створення сучасних інформаційних систем

3.2 Алгоритм побудови інформаційної системи підтримки прийняття рішень

3.3 Розробка інтерфейсу інформаційної системи

РОЗДІЛ 4. Охорона праці

ВИСНОВКИ

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ДОДАТОК А

ДОДАТОК Б

ВСТУП

Перехід від директивно керованої економіки до ринкового по-новому поставив питання керування підприємством як суб'єктом ринкових відносин. Функціонування підприємства зв'язане зі змінами як у зовнішньої, так і у внутрішнім середовищі його діяльності, що обумовлює необхідність розробки нових підходів до визначення цільової функції його діяльності, обґрунтуванню економічних передумов досягнення оптимальних розмірів прибутку, що забезпечує конкурентноздатність підприємства на ринку і визначальній перспективі його розвитку. Досягти подібне можна шляхом глибокого аналізу як господарської діяльності підприємства, так і стану навколишньої його економічного і соціального середовища. Сполучення мікро- і макроаналізу дозволяє створити інформаційну базу прийнятого управлінського рішення, адекватну дійсності.

Для дослідження даної предметної області використані аналітичні методи для оцінки фінансово-економічного стану підприємства та метод лінійного багатофакторного регресійного аналізу для встановлення взаємозв‘язків агрегованих компонентів собівартості та прибутку.

У першому розділі диплому буде зроблений аналіз наявних методів фінансового-економічного аналізу, проведена оцінка фінансово-економічного стану підприємства, сформулюється мета та поставлені задачі дослідження.

У другому розділі буде проведений аналіз методів вивчення взаємозв‘язків статистичних показників, вибраний найбільш адекватний і на його базі розроблена комплексна економіко-математична модель.

У третьому розділі будуть описані сучасні методи розробки інформаційних систем, приведено алгоритм побудови та дано опис інтерфейсу розробленої інформаційної системи підтримки прийняття рішень.

Новизна полягає у застосуванні методів регресійного аналізу на фактичних даних собівартості промислової продукції для математичного обґрунтування управлінських рішень.

Обрана тема актуальна, тому що пов'язана зі створенням сучасних інформаційних технологій, що забезпечують автоматизацію процесу прийняття рішень в умовах сучасного промислового підприємства.

Оригінальність пропонованих рішень полягає в розробці економіко-математичної моделі враховуючу технологічну, економічну й інформаційну характеристики виробництва продукції на підприємстві і реалізованої у виді інформаційної системи підтримки прийняття рішень. Алгоритми рішення функціональних задач реалізовані на основі програмного продукту Microsoft Excel шляхом написання програми мовою програмування Visual Basic for Applications.

Практичне значення отриманих рішень полягає вавтоматизації процесу вибору методів керування собівартості продукції і підвищенні обґрунтованості прийнятих управлінських рішень.

РОЗДІЛ 1. Аналіз діяльності підприємства

1.1 Методи і методики визначення ефективності роботи підприємства

Неспроможність аналізувати господарчу ситуацію, неможливість визначення «вузьких місць» в економічній діяльності підприємства і факторів, що на неї впливають, так чи інакше призводить до зниження ефективності роботи, до прийняття неправильних управлінських рішень і, у кінцевому результаті, до збитків і фінансового краху. Тому формування ринкової економіки обумовлює розвиток аналізу в першу чергу на мікрорівні — на рівні окремих фірм, компаній, підприємств і їхніх структурних підрозділів, оскільки вони становлять основу ринкової економіки. І в цьому зв'язку важливої стає задача оволодіння прийомами і методами економічного аналізу фінансовим менеджером, що не тільки зосереджує на своєму робочому місці всю інформаційну базу для аналізу, але й володіє правами і методами фінансового керування діяльністю фірми, компанії або підприємства (30).

Аналіз базується на розчленовуванні досліджуваних об'єктів, його основна задача полягає в тому, щоб створити репрезентативну й адекватну ситуації, що складається, інформаційну базу для виконання завершальної функції керування - регулювання керованого об'єкта як на мікрорівні (підприємство, фірма), так і на макрорівні (галузь) (2, 36).

Економічний аналіз - прикладна наука, що представляє собою систему спеціальних знань, що дозволяють оцінити ефективність діяльності того чи іншого суб'єкта ринкової економіки. Спираючись на теорію пізнання, вона забезпечує практичну корисність діяльності людини, дозволяє раціонально обґрунтувати не тільки поточну діяльність, але і найближчу перспективу розвитку суб'єкта господарювання. За допомогою економічного аналізу створюються передумови для оцінки доцільності прийнятих управлінських рішень на перспективу (2, 30, 37).

Предметом економічного аналізу є вся доступна інформація з тих або інших напрямків діяльності суб'єктів ринкової економіки, що знаходиться в діалектичному взаємозв'язку, взаємозалежності і взаємодії, що виражає зміну становища того чи іншого суб'єкта господарювання (2, 3, 17, 37).

Також під предметом аналізу розуміються господарчі процеси підприємств, об'єднань, асоціацій, соціально-економічна ефективність і кінцеві результати їхньої діяльності, що складаються під впливом об'єктивних і суб'єктивних факторів, що дістають відбиття через систему економічної інформації. Ця система являє собою сукупність вхідних даних, результати їхньої проміжної обробки, вихідні дані і кінцеві результати, що надходять у систему управління. Раціонально організований і відповідним чином регульований інформаційний потік служить надійною базою для економічного аналізу, а отже, і для прийняття оптимальних управлінських рішень (4).

До основних напрямків економічного аналізу відносяться:

• формування системи показників, що характеризують роботу аналізованого об'єкта;

• якісний аналіз досліджуваного явища (результату);

• кількісний аналіз цього явища (результату);

• оформлення висновків і конкретних рекомендацій, що випливають з результатів аналізу (2, 3).

У системі методів управління виробництвом аналіз діяльності окремих суб'єктів господарювання дає можливість здійснювати контроль за виробництвом, економічно обґрунтовувати управлінські рішення, виявляти і більш повно використовувати резерви виробництва. Ці задачі можуть вирішуватися за допомогою отриманої в процесі аналізу економічної інформації про діяльність підприємств, об'єднань і їхніх структурних підрозділів (30).

Первісним джерелом економічної інформації служать дані бухгалтерського, статистичного й оперативного обліку про стан і використання усіх видів ресурсів виробництва, процес виробництва продукції, її реалізації, фінансових результатів і ін. Однак дані обліку самі по собі не забезпечують достатньої інформованості працівників управління про хід виконання планових завдань, досягнення високих або низьких показників, факторів що впливають на них, причинах позитивних і негативних відхилень у роботі підприємства.

Вивчення облікових даних шляхом перетворення їх у широке коло економічної інформації, її з'ясування і використання в керуванні досягається за допомогою аналізу (37).

Аналіз господарської діяльності виник на базі бухгалтерського обліку як основного джерела його інформації. Перші розроблені методики економічного аналізу обмежувалися в основному рахунковою перевіркою й аналізом балансів, вони призначалися для рахункових працівників. В даний час економічний аналіз перетворився в одну з істотних функцій керування виробництвом. Він служить важливим засобом при виробленні й обґрунтуванні управлінських рішень.

З цього погляду економічний аналіз - це система способів вивчення (на основі даних обліку, звітності, планів і інших джерел) досягнутих результатів і стану господарської діяльності, можливих варіантів її поліпшення з метою контролю за виробництвом і обґрунтування управлінських рішень спрямованих на підвищення його ефективності (3, 17).

У процесі аналізу економічні показники зіставляються з плановими даними, з показниками минулих періодів різних підприємств; визначається позитивний і негативний вплив факторів на досліджувані показники, досліджуються причини їхньої зміни, формулюються висновки і пропозиції по подальшому, перспективному розвитку суб'єктів господарювання. Варто помітити, що в умовах розвитку ринкових відносин важлива роль приділяється фінансовим результатам з погляду ефективного використання наявного потенціалу, порівняння витрат і результатів. Тому головним аспектом аналізу на мікрорівні стає комерційний розрахунок, а на макрорівні — оцінка економічної ефективності суспільного виробництва й окремих його елементів (2).

Задача аналізу полягає в одержанні (на основі плану, обліку й інших джерел аналітичної інформації) відомостей про стан і результати діяльності підприємства і його підрозділів, про величину, характер і причини відхилень у діяльності досліджуваних об'єктів, а також про наявні резерви виробництва.

Основна задача економічного аналізу підрозділяється на наступні, більш локальні задачі:

· оцінка роботи підприємства і його підрозділів за визначені проміжки часу;

· виявлення позитивних і негативних факторів, що впливають на роботу аналізованого об'єкта, визначення кількісної величини їхньої дії;

· здійснення контролю за ходом виконання намічених результатів, виправлення недоліків у плануванні, підготовка даних про перспективу розвитку на наступні періоди;

· виявлення невикористаних, перспективних резервів поліпшення економіки підприємства;

· розробка заходів, спрямованих на активізацію використання резервів виробництва на підприємстві;

· оцінка ефективності прийнятих рішень у ході проведення економічного аналізу (2, 12, 17).

Аналіз як у широкому розумінні (як філософський термін), так і стосовно його застосування в економіці являє собою пізнавальну процедуру уявного розчленування об‘єкта або явища на складові з метою їх вивчення, з‘ясування зв‘язків між ними. При цьому він нерозривно пов‘язаний із синтезом, тобто поєднанням окремих частин і елементів у єдине ціле. Разом із індукцією та дедукцією вони становлять базис економічного аналізу (28).

Методичні прийоми аналізу полегшують, прискорюють роботу, забезпечують розглядання різних сторін діяльності підприємства у взаємозв‘язку. Вибір методичних прийомів визначається метою аналізу та характером джерел інформації (24).

Метод економічного аналізу являє собою сукупність способів вивчення господарської діяльності підприємства шляхом:

· виявлення і визначення взаємозв'язків досліджуваних показників,

· розчленовування їх на складові частини;

· порівняння з іншими показниками;

· визначення величини впливу на досліджувані показники як окремих складових частин, так і в сукупності;

· узагальнення отриманих результатів.

Без застосування в аналізі цих мінімально необхідних елементів методу неможливо глибоке і усебічне вивчення економічних показників і процесів, що відбуваються в економіці (2, 4).

Метод економічного аналізу має свої особливості. Серед них системний підхід у дослідженні економічних явищ, комплексність, результативність, використання системи показників. Вимоги до системи показників можна сформулювати наступним чином:

· в систему повинні входити декілька часткових показників та один узагальнюючий, що забезпечує єдність системи;

· системі повинна бути властива інтегрованість;

· достатність показників для оцінки окремих аспектів роботи підприємств та інших підрозділів народного господарства;

· всі показники повинні бути адекватними, тобто відображати реальні процеси та явища, динамічними, зведеними, забезпечувати одночасне розуміння явищ та процесів, які вивчаються (24).

При проведенні аналізу використовують кілька загальноприйнятих прийомів дослідження:

1. Дедуктивний прийом виражається в тому, що на початковій стадії аналізу того чи іншого показника вивчення проводиться від загального до частного;

2. Індуктивний прийом застосовується на стадії узагальнення, коли вивчені складові частини аналізованого показника розглядаються з урахуванням впливу їх на загальні аналізовані показники (2);

3. Абстрагування – прийом аналізу, при якому досліджуваний об'єкт спрощується, деякі неважливі фактори відкидаються з метою більш глибокого вивчення необхідних показників;

4. Агрегування – цей прийом дозволяє спростити розрахунки, розглянути досліджуваний об'єкт як єдину функціонуючу систему шляхом об'єднання декількох дрібних факторів (показників) в один великий.

По ознакам застосовуваних прийомів і методів особливий інтерес являє собою функціонально-вартісний аналіз, що займає важливе місце в економічному аналізі. Його виникнення пов'язане з необхідністю вирішення проблеми більш повного, доцільного використання ресурсів. Функціонально-вартісний аналіз заснований на постійному пошуку шляхів зниження матеріалоємності, енерго- і трудомісткості продукції, що випускається, за рахунок удосконалення способів виготовлення продукції. Даний аналіз виходить з того, що витрати на виробництво будь-якого виробу складаються з мінімуму витрат, абсолютно необхідних для виконання ним своїх функцій, і «додаткових», пов'язаних з недосконалістю конструкції, неефективним використанням матеріалів.

Таким чином, функціонально-вартісний аналіз – це метод вивчення можливостей скорочення витрат на виробництво продукції, робіт або послуг, обов'язково при незмінних і поліпшених їхніх властивостях. Він являє собою самостійну галузь знань, широко використовується як в економічному так і в системному аналізах (2, 11, 33).

Для рішення поставлених ним задач використовуються як традиційні прості калькуляційні розрахунки (які будуть розглянуті нижче в цьому розділі), так і економіко-математичні методи оптимізації за допомогою ЕОМ (які будуть розглянуті в другому розділі).

Очевидно, що однією з основних задач і кінцевою метою економічного аналізу є виявлення господарських резервів і розробка заходів щодо їхнього використання. Резерви являють собою невикористані можливості поліпшення аналізованих господарських результатів. Одним з головних джерел резервів, безсумнівно, є виробнича собівартість підприємства (2, 11).

Виробнича собівартість промислової продукції (робіт, послуг) – це виражені в грошовій формі поточні витрати підприємства на її виробництво. Показник «виробнича собівартість» промислової продукції (робіт, послуг) є одним з основних економічних показників підприємства і це визначає необхідність однозначного визначення методики його розрахунку незалежно від того, де буде використовуватися показник виробничої собівартості: у бухгалтерському, статистичному або управлінському обліку.

Розрахунки планової собівартості окремих виробів, товарної і валової продукції використовуються для визначення потреби в оборотних коштах, планування прибутку, визначення економічної ефективності окремих організаційно-технічних заходів і виробництва в цілому, для внутрішньозаводського планування, а також для формування цін.

У зв'язку з цим на підприємстві повинна бути забезпечена повна відповідність планового і звітного даних щодо складу і класифікації витрат, об'єктів і одиниць калькулювання, методів розподілу витрат по плановим (звітним періодам) (7, 33).

Витрати класифікуються по наступних ознаках:

Таблиця 1.1 – Класифікація витрат підприємства

| Ознаки | Витрати |

| 1. По центрах відповідальності (по місцю виникнення витрат) | Витрати виробництва, цеху, ділянки, технологічного переділу, служби |

| 2. По видах продукції, робіт, послуг | Витрати на вироби, типові представники виробів, одноразові замовлення, напівфабрикати, валову, товарну, реалізовану продукцію |

| 3. По єдності складу (однорідності) витрат | Одноелементні, комплексні |

| 4. По видах витрат | Витрати по економічних елементах, витрати по статтях калькуляції |

| 5. По способу віднесення на вартість продукції | Витрати прямі, непрямі |

| 6. По ступені впливу обсягу виробництва на рівень витрат | Витрати перемінні, постійні |

| 7. По календарних періодах | Витрати поточні, одноразові |

| 8. По доцільності витрати | Продуктивні, непродуктивні |

| 9. По визначенню відношення до собівартості продукції | Витрати на продукцію, витрати періоду |

Витрати операційної діяльності групуються по таких економічних елементах:

· матеріальні витрати;

· витрати на оплату праці;

· відрахування на соціальні заходи;

· амортизація;

· інші операційні витрати (7).

Це групування є єдиною для всієї промисловості. Склад елементів витрат операційної діяльності представлений у таблиці 1.2.

Таблиця 1.2 – Склад елементів витрат підприємства

| Елемент витрат | Склад елемента |

| Матеріальні витрати | Сировина і матеріали, покупні напівфабрикати і комплектуючі вироби, придбана в сторонніх підприємств паливо й енергія усіх видів, тара і тарні вироби, будівельні матеріали, запасні частини, малоцінні і швидкопсуйні предмети (МШП) |

| Витрати на оплату праці | Заробітна плата по окладах і тарифам, надбавки і доплати до тарифних ставок і посадових окладів, премії і заохочення, матеріальна допомога, компенсаційні виплати, оплата відпусток, інші |

| Відрахування на соціальні заходи | Відрахування на обов'язкове державне пенсійне страхування, соціальне страхування на випадки тимчасової втрати працездатності і безробіття, від нещасного випадку на виробництві, відрахування на індивідуальне страхування персоналу підприємства, інші соціальні заходи |

| Амортизація | Сума нарахованої амортизації основних засобів, інших необоротних нематеріальних активів і нематеріальних активів |

| Інші операційні витрати | Витрати на відрядження фізичних осіб, придбання літератури, оплати семінарів, придбання ліцензій, проведення аудита, транспортне обслуговування, охорону праці, страхуванню ризиків і ін (7). |

Аналіз повної собівартості товарної продукції проводиться по групах статей витрат, об'єднаних по однорідності напрямку витрат: матеріальні витрати, трудові витрати, витрати по обслуговуванню виробництва і керування, витрати на підготовку й освоєння виробництва, інші (2, 30).

Під господарськими резервами розуміють можливості підвищення ефективності діяльності підприємства на основі досягнень науково-технічного прогресу і передового досвіду.

З розвитком науково-технічного прогресу (НТП) з’являються нові види сировини та матеріалів, нові види машин та устаткування, нові технології, більш досконалі форми організації праці, що дає змогу знижувати матеріаломісткість продукції та послуг, прискорювати оборотність коштів, підвищувати рентабельність та інші показники ефективності бізнесу (22, 23).

У процесі діагностики резервів зниження собівартості продукції проводиться оцінка виконання плану зниження собівартості; виявляються фактори, що надають впливу на відхилення фактичної собівартості від планової і сформованої в базисному періоді; розробляються заходи щодо мобілізації резервів (2).

Основними джерелами резервів зниження собівартості промислової продукції є збільшення обсягу її виробництва за рахунок повнішого використання виробничих потужностей підприємства та скорочення витрат на її виробництво за рахунок підвищення продуктивності праці, ощадливого використання сировини, матеріалів, електроенергії, палива, обладнання, запобігання невиробничим витратам, браку та інше (22, 23).

Зниження витрат залежить від таких факторів, як оптові ціни на продукцію, структура й асортимент випущеної товарної продукції, рівень собівартості окремих виробів. У свою чергу зниження собівартості по статтях витрат залежить від цін на сировину, матеріали, паливо, покупні напівфабрикати; тарифів на енергію і вантажні перевезення. Загальна зміна рівня витрат на 1 грошову одиницю товарної продукції визначається зіставленням цих показників у порівнюваних періодах:

∆Епл = Е – Епл,

|

де Епл, Е – витрати на 1 грошову одиницю товарної продукції в плановому і звітному періодах. Схема зміни повної собівартості по статтях витрат і визначення резервів її зниження наведена на рисунку 1.1.

Рисунок 1.1 – Схема зміни повної собівартості по статтях витрат(2)

Далі розраховуються абсолютна сума відхилення собівартості, відхилення через зміну оптових цін на продукцію, структурного зрушення асортименту продукції і власне витрат. Також розраховуються зміна рівня витрат під впливом собівартості окремих видів продукції, за рахунок зменшення умовно-постійних витрат, за рахунок відносної економії амортизаційних витрат, а також вплив галузевих і інших факторів.

Резерви зниження собівартості товарної продукції обчислюються по статтях витрат і у виді невикористаних можливостей по заходах підвищення ефективності виробництва:

∆ Срп = ∆ Сссз + ∆ Cнв,

де ∆ Сссз – зниження власне витрат (по статтях витрат);

∆ Cнв – недовикористані можливості зниження собівартості.

Розмір резервів по статтях витрат визначається підсумовуванням результатів з позитивним знаком по наступних факторах:

· за рахунок скорочення нераціональних витрат матеріальних ресурсів і рівня транспортно-заготівельних витрат;

· за рахунок усунення непродуктивного використання коштів на оплату праці;

· скорочення непродуктивних витрат;

· скорочення утрат від браку;

· усунення перевищення невиробничих витрат(2, 28).

1.2 Аналіз фінансового стану ВАТ «Дніпрополімермаш»

Підприємство ВАТ «Дніпрополімермаш» засновано більш тридцяти п'яти років тому і в даний час спеціалізується по проектуванню, виготовленню і збуту машинобудівної продукції для шинних, шиноремонтних, гумовотехнічних і пластмасопереробних підприємств. Також випускається устаткування для підприємств по переробці полімерних матеріалів.

Завод «Дніпрополімермаш» є одним з найбільших в Україні і СНД виробником прес-форм для вулканізації пневматичних і масивних шин, камер, ободних стрічок і діафрагм. Його продукція застосовується на всіх шинних заводах країн СНД і складає близько 90% від їхніх потреб у шинних прес-формах по даній спеціалізації. Виробничі потужності заводу дозволяють випускати близько 1500 комплектів прес-форм більш 150 типорозмірів у рік.

В даний час діапазон розмірів шин, для яких виготовляються прес-форми, досить значний: від прес-форм для покришки фермерського міні-мотоблока, до прес-форми покришки кар'єрного самосвалу вантажопідйомністю 180 тонн.

Підприємство має понад 70 тис. м2 виробничих площин, оснащених усіма видами металообробного устаткування по технологічних межах, у тому числі унікальними копіювально-фрезерними і з числовим програмним керуванням верстатами для обробки малюнка протектора в суцільних металевих заготівках. У технічній підготовці виробництва при проектуванні і виготовленні технологічного оснащення і металообробці на заводі застосовується програмний продукт Pro/Engineer, що дозволяє технічним працівникам розширити границі моделювання деталей і прискорити запуск самого виробництва.

Крім двох спеціалізованих цехів по виготовленню шинних прес-форм загальною площею близько 14 тис. м2, на заводі є наступні виробничі підрозділи: цехи по виготовленню полімерного устаткування, цех металоконструкцій, цех сталевого лиття по виплавлюваних моделях, ділянка медичних прес-форм.

Крім того, на ВАТ «Дніпрополімермаш» освоєний випуск запасних частин, вузлів, деталей і агрегатів для нафтогазовидобувної, гірничодобувної і гірничо-збагачувальної, металургійної й іншої галузей промисловості, а також для енергетики і сільського господарства.

Багаторічна робота в області машинобудування дозволила підготувати досвідчені висококваліфіковані кадри робочих і інженерно-технічних працівників(27).

В основі діяльності будь-якого підприємства знаходяться його фінансові показники, що використовуються для оцінки його фінансової діяльності та для фінансового планування(32).

Аналіз фінансового стану підприємства являє собою глибоке, науково обґрунтоване дослідження фінансових відносин та руху фінансових ресурсів у єдиному виробничо-торговому процесі. Задачами аналізу фінансового стану суб’єкту господарювання є:

· визначення рентабельності та фінансової стійкості;

· вивчення ефективності використання фінансових ресурсів;

· визначення стану суб’єкту господарювання на фінансовому ринку та кількісний вимір його фінансової конкурентоспроможності;

· оцінювання ступеню виконання планових фінансових заходів програм;

· оцінювання заходів, що були розроблені для ліквідації недоліків та підвищення віддачі фінансових ресурсів(2, 32).

У той же час фінансовий аналіз разом із плануванням розглядається як самостійний розділ, як інструмент фінансового керування, використовуваний на всіх його етапах і у всіх видах, у спеціальних розділах фінансового керування. Фінансовий аналіз як практика, як вид управлінської діяльності передує прийняттю рішень по фінансових питаннях, будучи інформаційно-аналітичним забезпеченням, а потім узагальнює й оцінює результати на основі підсумкової інформації(32).

Комплексне оцінювання фінансового стану підприємства ґрунтується на системі фінансових коефіцієнтів, що характеризують структуру джерел формування капіталу і його розміщення, рівновагу між активами та пасивами (зобов‘язаннями) підприємства, ефективність та інтенсивність використання капіталу, ліквідність та якість активів, його інвестиційну привабливість і т. ін. З цією метою вивчають динаміку кожного показника, проводять зіставлення з середніми й нормативними значеннями по галузі.

Такий аналіз дозволяє визначити:

· зміни у фінансовому стані підприємства;

· темпи зростання активів;

· зміни обсягів виробництва та реалізації продукції;

· рентабельність підприємства, та її динаміку;

· всі види ліквідності;

· структуру капіталу та її зміну;

· стан та якість активів підприємства;

· розрахувати питомі коефіцієнти, наприклад прибуток на одного робітника, на гривню зарплати, на гривню виробничих фондів та ін;

· ризики;

· шляхи підвищення ефективності діяльності.

Джерелом інформації для аналізу фінансового стану є бухгалтерський баланс та додатки до нього, статистична та оперативна звітність та інші документи (22, 23).

Фінансовий стан підприємства являє собою узагальнюючу, комплексну характеристику його діяльності. Параметри цього стану не є постійною величиною, а беззупинно змінюються. Вони визначаються загальним рівнем ефективності керування його активами і пасивами, скоординованістю керування ними (32).

Аналіз фінансового стану являє собою сукупність декількох більш детальніших і спеціалізованих видів аналізу, серед яких для зазначеного вище підприємства будуть виконані експрес-аналіз, аналіз ліквідності балансу та розрахунок фінансових коефіцієнтів. Розглянемо всі ці види аналізів поетапно.

Експрес-аналіз діяльності підприємства.

Для проведення експрес-аналізу використовують дані бухгалтерського балансу (форма 1), та звіту о фінансових результатах підприємства (форма 2). Якщо у формулах розрахунку не зазначене джерело даних, то вважати за нього форму 1 – бухгалтерський баланс, а якщо дані взяті з форми 2 – це зазначається приміткою «ф.2». Експрес-аналіз фінансового стану підприємства дозволяє визначити та оцінити такі показники:

1.Стан і динаміка економічного потенціалу

1.1. Майновий стан:

· сума господарських коштів у розпорядженні підприємства (тис.грн). значення цього показника являє собою баланс активу, рядок 280;

· вартість основних фондів (тис.грн). Значення – залишкова вартість основних фондів, рядок 030;

· коефіцієнт зносу основних фондів. Значення – відношення зносу основних засобів до їхньої первісної вартості:

Кзн =

1.2. Фінансовий стан:

· сума власних коштів (тис.грн). Значення – сума необоротних активів, власного капіталу і довгострокових зобов'язань:

![]()

· коефіцієнт співвідношення позикових і власних коштів. Значення – відношення суми довгострокових зобов'язань і поточних зобов'язань до величини власного капіталу:

· коефіцієнт покриття. Значення – відношення суми витрат майбутніх періодів і оборотних активів до величини поточних зобов'язань:

· кредити і позики, не погашені в термін (тис.грн). Значення – сума поточних зобов'язань.

2. Результативність фінансово-господарської діяльності

2.1. Оцінка прибутковості:

· витрати на виробництво (тис.грн). Значення – величина собівартості реалізованої продукції, рядок 040 ф.2;

· прибуток (тис.грн). Значення – величина валового прибутку, рядок 050 ф.2;

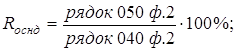

· рентабельність продажів, %. Значення – відношення валового прибутку до величини доходу (виторгу від реалізації):

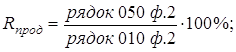

· рентабельність основної діяльності, %. Значення – відношення валового прибутку до собівартості реалізованої продукції:

2.2. Рентабельність інвестованого капіталу

· рентабельність власного капіталу, %. Значення – відношення валового прибутку до величини власного капіталу:

· рентабельність позикового капіталу, %. Значення – відношення валового прибутку до суми довгострокових і поточних зобов'язань:

2.3. Оцінка динамічності:

· темпи росту виторгу від реалізації. Значення – відношення величини валового доходу на кінець періоду до його величини на початок періоду;

· темпи зростання прибутку. Значення – відношення величини валового прибутку на кінець періоду до її величини на початок періоду.

2.4. Економічний потенціал:

· виторг від реалізації (тис.грн). Значення – величина валового доходу, рядок 010 ф.2;

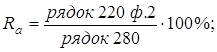

· рентабельність активів, %. Значення – відношення чистого прибутку до балансу активу:

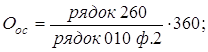

· оборотність оборотних коштів (дні). Значення – відношення величини оборотних активів до валового доходу, помножене на 360:

· оборотність основного капіталу (дні). Значення – відношення суми власного капіталу і довгострокових зобов'язань до валового доходу, помножене на 360:

· оборотність дебіторської заборгованості (дні). Значення – відношення суми дебіторської заборгованості до валового доходу, помножене на 360:

· оборотність кредиторської заборгованості (дні). Значення – відношення суми кредиторської заборгованості і поточних зобов'язань до валового доходу, помножене на 360:

· оборотність запасів і витрат (дні). Значення – відношення суми запасів до валового доходу, помножене на 360:

Розраховані коефіцієнти представлені в таблиці 1.3.

Таблиця 1.3 – Експрес-аналіз фінансового стану підприємства

| Значення | Відхилення | |||