Производные ценные бумаги, их виды

СодержаниеВступление. 2

Глава 1. Производные ценные бумаги, их виды.. 3

Глава 2. Характеристика опционов и фьючерсов. 9

Глава 3. Международные ценные бумаги. 14

Заключение. 19

Задача. 20

Список литературы.. 21

Вступление

В первом разделе основное внимание уделено понятию производных ценных бумаг, их видам. Подробнее разобраны понятия варрантов и американских депозитарных расписок. Приведена структура распределения производных ценных бумаг среди промышленно развитых стран мира. Дается краткая историческая справка о зарождении и причинах последующего развития рынка производных ценных бумаг.

Второй раздел посвящен опционам и фьючерсам. Дается определение этих понятий и примеры их использования. Разобрано понятие хеджирования с помощью опционов и фьючерсов, приведены примеры их использования с этой целью. Приведена таблица, характеризующая развитие рынка производных ценных бумаг, в частности опционов и фьючерсов.

И, наконец, в третьем разделе раскрывается понятие международных ценных бумаг, их виды. Дается определение понятия «евробумага». Приведена таблица, наглядно демонстрирующая положительную динамику развития международного рынка ценных бумаг во всем мире и в промышленно развитых странах в частности.

Таким образом, цель данной контрольной работы – разобрать понятия производных и международных ценных бумаг.

Глава 1. Производные ценные бумаги, их виды

производная ценная бумага опцион

Большое влияние на развитие фондовых бирж на Западе оказало появление в 1970—1980-х годах производных ценных бумаг — деривативов, занявших заметное место в биржевом обороте ведущих фондовых бирж западных стран. В конце 1980-х годов их объем составил 12 трлн. долл., т.е. в 25 раз превысил объем всего товарооборота на мировом рынке. На начало 1997г. объем деривативов превысил 100 трлн. долл., а годовой мировой оборот, с их высокой скоростью, — 1000 трлн. долл. Распределение деривативов, согласно оценке Шиллеровского института в Германии, приведено в табл. 1.

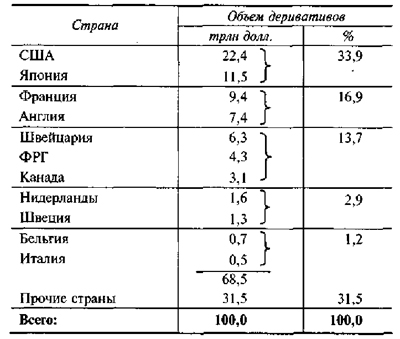

Таблица 1. Распределение деривативов между промышленно развитыми странами

Почти 70% деривативов сосредоточено на фондовых биржах ведущих западных стран, причем свыше 20% — в США и около 12% — в Японии. С увеличением количества деривативов возрос объем операций и статус фондовых бирж как рынка ценных бумаг(1).

Появление этих ценных бумаг на фондовых биржах усилило интенсивность операций, приводящих к биржевым крахам и потрясениям (Азиатский кризис 1997г., поразивший фондовые рынки не только стран Юго-Восточной Азии, приведший к валютным потрясениям, банковским кризисам, к нестабильности экономического развития).

Производные ценные бумаги - это бездокументарная форма выражения имущественного права (обязательства), возникающего в связи с изменением цены лежащего в основе данной ценной бумаги биржевого актива. Упростив это определение, можно было бы сказать, что производная ценная бумага - это ценная бумага на какой-либо ценовой актив: на цены товаров (обычно биржевых товаров: зерна, мяса, нефти, золота и т.п.); на цены основных ценных бумаг (на индексы акций, на облигации); на цены кредитного рынка (процентные ставки); на цены валютного рынка (валютные курсы).(2)

В настоящее время эти ценные бумаги получили название деривативы, зачастую называемые также «финансовыми пузырями». Главными видами деривативов являются: конвертируемые облигации, варранты, фьючерсы, опционы, депозитарные расписки и др. разновидности. Операции с производными бумагами проводятся во всех развитых странах, как на первичном, так и на вторичном рынках.

Варранты – ценные бумаги, которые дают своему владельцу право в будущем купить по заранее установленной цене опредленное количество ценных бумаг(3).

Базовыми активами варранта могут быть акции и облигации, при этом эмитентом варрантов должен быть эмитент базовых ценных бумаг. Варранты технически выпускаются эмитентом при условии достаточности размещенного к выпуску капитала для обеспечения будущей эмиссии базовых ценных бумаг. В этом заключается основная разница между опционами и варрантами, поскольку первые эмитируются исходя из решения сторон опционной сделки.

Несмотря на этот факт варранты очень схожи с опционами, а потому имеют аналогичную модель в ценообразовании. Отличие здесь — в сроках обращения: как правило, варранты имеют более длительные сроки, чем опционы, а потому временная их стоимость значительно больше, чем внутренняя. Временная стоимость снижается очень медленно с начала существования варранта, но резко снижается в последние дни срока его действия (примерно две-три недели). И действительно, варрант с очень высокой внутренней стоимостью может иметь очень маленькую или нулевую временную стоимость, а следовательно, его цена будет изменяться пункт в пункт с изменением цены базового актива. Между тем, изначально между этими двумя инструментами такой тесной корреляции не наблюдается. В этом и проявляется эффект финансового рычага для варрантов.

Этот эффект лучше всего рассмотреть на конкретном цифровом примере: предположим, что цена акции 100, цена исполнения варранта 110, цена варранта 20. Т.е. фактически цена покупки варрантного права: 110+20=130.

Пусть инвестор имеет 1000 денежных единиц, тогда он может либо купить 10 акций по 100 или 50 варрантов по 20 единиц.

Если цена акции поднимется до 130, то цена варранта может увеличится вдвое, так как в этом случае к предыдущей цене варранта добавляется разница между спотовой ценой базовой акции и ценой подписки по варранту, следовательно, 20 + (130-110) = 40.

Таким образом, в первом случае при покупке акций инвестор получит доход в размере 30%, а во втором — 100%, при этом коэффициент финансового рычага составит 3,3 к 1.

Однако, как и в случае с опционом, при снижении цены акции убытки инвестора по варрантам могли бы оказаться больше: более чем в три раза по сравнению с инвестициями в акции(4).

Американские депозитарные расписки – свободно обращающиеся расписки на иностранные акции, депонированные в банке США. АДР – расписка, представляющая акции корпорации, зарегистрированной за пределами США. Операции с АДР производятся вместо операций с ценными бумагами, хранящимися в банке или у попечителя.

АДР появилась еще в 20х гг. Ее суть состоит в том, что банк хранит соответствующие акции за границей в одном из своих филиалов, а расписки эмитируются и обращаются на американском рынке.

Держатели АДР обычно сохраняют права акционеров ценных бумаг в стране их эмиссии.

По мере роста интереса к иностранной акционерной собственности депозитарные расписки перешли с внебиржевого рынка на биржевой.

Интерес к АДР растет, т.к. они привлекательны и для инвесторов, и для эмитентов. Инвестору они предоставляют определенные гарантии в связи с тем, что: обладают той же ликвидностью, что и сами ценные бумаги; котируются обычно в долларах США; помогают институциональным инвесторам при покупке и других операциях с ценными бумагами иностранных эмитентов преодолеть законодательные ограничения; предоставляют возможность покупать их вместо акций и использовать для получения прибыли за счет разницы котировок на американском рынке и других рынках, а также для участия в капитале иностранных компаний; позволяют облегчить не только продажу ценных бумаг иностранных эмитентов, но и получение дивидендов американским инвесторам.

К преимуществам для эмитентов относится то, что: они помогают компаниям-эмитентам выйти на зарубежный рынок, а также повысить ликвидность акций, преодолеть правовые ограничения на непосредственное владение акциями; выпуск АДР позволяет расширить состав потенциальных инвесторов; успешное размещение АДР повышает престиж компании-эмитента ценных бумаг и доверие со стороны инвесторов, а также влияте на цены этих бумаг; компании могут определить рыночную стоимость своих акций, а также привлечь капитал иностранных инвесторов.

АДР бывают спонсируемые и неспонсируемые. Если расписки выпускаются по запросу эмитента, то они считаются спонсируемыми, эмитент оплачивает расходы по спонсируемой программе. Такие АДР регистрируются в Комиссии по ценным бумагам и биржам.

Банки могут создавать неспонсируемые расписки по запросу инвесторов; держатели таких расписок несут все расходы, в том числе плату за депонирование и изъятие ценных бумаг из депозитария, конвертацию дивидендов в доллары и др. услуги. Неспонсируемые программы сейчас считаются устаревшими и выпускаются редко.

Одной из главных причин появления депозитарный расписок в РФ были определённые трудности в части проведения спекуляций иностранными портфельными инвесторами, связанные с отсутствием в стране чётких гарантий при переоформлении прав собственности на приобретённые акции. На американском рынке, например, обращались расписки, выпущенные на акции ТД "ГУМ", НК"ЛУКойл", Инкомбанка и др. Выпуском АДР на акции этих и других учреждений, а также их размещением, занимались, прошедшие аудит по международным стандартам, такие известные корпорации, как РАО"ЕЭС России", ОАО"Ростелеком", ОАО"Мосэнерго", ОАО"Сургутнефтегаз". Выпущенные российскими корпорациями АДР, позволяли их владельцам иметь все права акционеров, в т.ч. получения дивидендов, а также работать на американском рынке при наличии некоторых объективных ограничений.

Глава 2. Характеристика опционов и фьючерсов

Опционом называется контракт, дающий право (но не обязательство) его получателю на покупку (продажу) базового актива у продавца в течение оговоренного срока исполнения контракта по заранее оговоренной цене с уплатой за это право последнему определенного вознаграждения, называемого премией (или ценой контракта). Премия – единственная переменная величина сделки, все остальные условия и суммы не подлежат изменению. Цена опциона формируется под влиянием спроса и предложения. Существуют опцион «колл» и опцион «пут».

Опцион «колл» (на покупку) предоставляет его владельцу право купить в будущем ценную бумагу по фиксированной цене – цене исполнения опциона. Премия, уплачиваемая за приобретение, обычно составляет лишь небольшую часть цены базовой бумаги. В итоге покупатель опциона выигрывает или теряет на изменении цены бумаги, фактически не владея ею. Вместе с тем владелец опциона хорошо знает, что убыток, который возможен, не превысит величину премии, поэтому он может отказаться от его исполнения, если к наступлению срока его исполнения рыночная цена базовой бумаги окажется ниже цены, зафиксированной в опционе (цены тсполнения).

В зависимости от сроков исполнения различают опционы европейские (могут быть исполнены в момент их погашения) и американские (могут быть исполнены в любое время до истечения срока их действия).

Опцион «пут» предоставляет право его держателю продать в будущем ценную бумагу по фиксированной цене – цене исполнения. Имеет место право, но не обязательство продать ценную бумагу, и если к моменту исполнения опциона рыночная цена этой бумаги окажется выше фиксированной, то владелец опциона имеет право не исполнять его.

Пример. Пусть инвестор покупает 1 акцию по цене 200$. За эти же деньги, то есть за премию 2$ за акцию можно приобрести на опционном рынке опцион «колл» продолжительностью 1 месяц на покупку 100 акций компании по цене 210$. Предположим, что курс акций вырос в течение десяти дней на 20$. Если держатель опциона воспользуется в этот момент своим правом, он может перепродать эти 100 акций с доходом 220$ — 210$ = 10$ за каждую акцию, в общем заработав 10$ х 100 = 1000$ , или за вычетом уплаченной премии в размере 200$ будет иметь прибыль 800$ .

Сравнительно с покупкой опциона покупка одной акции принесла бы инвестору доход только в 220$ — 200$ = 20$ . То есть в описанном случае удачный опцион оказывается примерно в 40 раз прибыльнее, а коэффициент финансового рычага составляет 40 к 1. С другой стороны, при невозрастании курса акции (или росте, не превосходящем 210$) деньги, потраченные на приобретение опциона, оказались бы потерянными, в то время как акция сохранила бы их владельцу.

Таким образом, опцион — это высокорискованное вложение и отношение риска к доходу у опционов чрезвычайно велико.

Фьючерсы - срочные контракты (взаимные обязательства сторон), заключаемые по поводу купли-продажи в будущем (на установленную дату) классических видов ценных бумаг по цене, зафиксированной при их подписании. Поставка реальных бумаг по фьючерсам не обязательна. Могут заключаться также контракты по поводу биржевых индексов и других объектов. Стороны, как правило, ограничиваются взаимными денежными расчётами по результатам сделки в день её исполнения. Такие контракты могут многократно перепродаваться в течение срока их действия.

Цель участников торговли фьючерсами состоит в игре на разнице цен. Приобретая контракт, его владелец рассчитывает продать его по более высокой цене, а продавец надеется на приобретение иакого же контракта в будущем, но по более низкой цене.

С фьючерсными контрактами, так же, как и с опционными, имеют дело два типа лиц — спекулянты и хеджеры. Хеджирование – это страхование рисков от не благоприятного изменения цен путём заключения сделок на срочном или биржевом рынке. Раскроем суть хеджирования на примерах.

Хеджирование с помощью фьючерсов. Представим себе производителя дизельного топлива, который в январе планирует свою деятельность и считает, что текущая цена дизельного топлива с поставкой в летние месяцы обеспечивает ему издержки производства и прибыль. Но он опасается, что к лету эта цена понизиться. Не имея в январе реального товара, он продает непроизведенный товар в количестве, которое соответствует его возможностям: 100 контрактов по 42 000 галлонов каждый, цена с поставкой в летние месяцы 50 центов за галлон. Проходит время, летом цена на наличное топливо действительно понижается. Однако хеджер не несет убытки, т.к. он закрывает свою позицию продавца на бирже по более низкой цене(5).

С помощью опционов можно страховаться от повышения и понижения цены базисного актива. При хеджировании от роста цены базисного актива покупают опцион колл, при страховании от падения цены базисного актива покупают опцион пут(6).

Пример 1. Инвестор планирует купить через три месяца акцию. Он опасается, что к этому моменту цена может вырасти, поэтому покупает трехмесячный опцион колл с ценой исполнения 100 руб. за 5 руб. К моменту истечения срока действия контракта курс акции равен 120 руб. Тогда инвестор исполняет опцион, т.е. покупает акцию за 100 руб. С учетом уплаченной за опцион премии фактическая цена покупки бумаги составила 105 руб. Допустим, к моменту истечения срока действия контракта курс акции равен 80 руб. Инвестор не исполняет опцион и покупает акцию. Фактическая цена покупки составляет 85 руб.

Пример 2. Инвестор владеет акцией, курс которой равен 100 руб. Он опасается падения ее цены в течение следующих трех месяцев и покупает трехмесячный опцион пут с ценой исполнения 100 руб. за 5 руб. Через три месяца курс акции составил 80 руб. Тогда инвестор исполнил опцион, т. е. продал акцию за 100 руб. С учетом уплаченной премии он фактически получил за акцию 95 руб. Если цена акции выросла до 120 руб., он не исполнил опцион, а продал акцию на спотовом рынке по этой цене. С учетом премии фактически полученная цена составила 125руб.

Как видно из примеров, хеджирование с помощью опционов позволяет инвестору застраховаться от неблагоприятной конъюнктуры, но оставляет возможность воспользоваться благоприятным развитием событий.

Страхование от роста цены базисного актива можно осуществить продажей опциона пут, а хеджирование от падения цены – продажей опциона колл. Однако в отмеченных случаях страховка ограничивается только величиной полученной премии

Пример 3. Инвестор планирует купить через три месяца акцию. Опасаясь роста цены акции в будущем, он страхуется продажей трехмесячного опциона пут с ценой исполнения 100 руб. за 5 руб. Страховка сработает, если курс акции не превысит 105 руб.

Пример 4. Инвестор владеет акцией, курс которой равен 100 руб. Он опасается падения ее цены в течение следующих трех месяцев и страхуется продажей опциона колл с ценой исполнения 100 руб. за 5 руб. Страховка сработает, если курс акции не опустится ниже 95 руб.

Крупнейшими центрами торговли опционами и фьючерсами являются американские биржи, в частности, Чикагская биржа опционов, Лондонская международная биржа финансовых фьючерсов, парижские биржи опционов и фьючерсов, амстердамская Европейская биржа опционов, Сингапурская международная валютная биржа, Сиднейская фьючерская биржа.

Поистине «взрывным» десятилетием для развития производных финансовых инструментов стали 90-е годы (таблица 2).

Таблица 2.Стоимость фьючерсов и опционов на торгах на организованных рынках и оборот по ним в 1991-2003 гг.*

| Деривативы | 1991 г. | 1994 г. | 1997 г. | 1998 г. | 2000 г. | 2002 г. | 2003г., июнь |

| Фьючерсы | |||||||

| стоимость, трлн. долл. | 2,25 | 5,95 | 7,75 | 8,34 | 8,36 | 10,33 | 13,94** |

| объем торгов, млрд. долл. | – | 286 | 294 | 319 | 317 | 502 | 309 |

| Опционы | |||||||

| стоимость, трлн. долл. | 1,27 | 2,92 | 4,45 | 5,59 | 5,92 | 13,54 | 24,37** |

| объем торгов, млрд. долл. | – | 57 | 62 | 71 | 66 | 192 | 134 |

* Первое полугодие 2003 г. ** На конец периода. | |||||||

На июнь 2003 г. Стоимость фьючерсов на торгах на организованных рынках составила уже около 14 трлн. долл., а опционов – 24,4 трлн. долл. Оборот биржевых торгов по фьючерсам и опционам в 2002 г. – 694 млрд. долл. – превысил показатель 2001 г. на 16,6%(7).

В основном рост биржевой торговли деривативами во II кв. 2003 г. Происходил за счет краткосрочных контрактов на процентные ставки. Усиленная активность на биржах США была связана со страхованием относительно будущих действий в области денежно-кредитной политики, а также страхованием по обеспеченным ипотекой ценным бумагам.

Глава 3. Международные ценные бумаги

Полная отмена в 70х гг. 20в. ограничений на перемещение капитала в развитых странах создала условия для образования международного рынка ценных бумаг. Только за 10 лет (1980-1990 гг.) доля международных операций с ценными бумагами в ВВП США возросла с 9 до 93%, в Германии с 8 до 58, в Японии – с 7 до 119%. В общем объеме наибольшая часть приходится на облигации (в 1994 г. – более 60%). Почти 40% мирового рынка ценных бумаг приходится на США, на Японию – свыше 20%.

Отличительной чертой международного рынка является торговля ценными бумагами между резидентами разных стран, а также фондовыми ценностями с номиналами, выраженными в иных, чем национальная, валютах. Экспорт капитала - характерная черта и объективная необходимость развитой рыночной экономики. Формирование международного рынка ценных бумаг было ускорено: современной научно-технической революцией; развитием интеграционных процессов; определенной устойчивостью валютных курсов; введением общих многонациональных валют; успехами в развитии банковского и биржевого дела; усилением деятельности транснациональных корпораций и кредитно-финансовых учреждений.

Международные ценные бумаги как термин появился для того, чтоб обозначить интернациональные ценные бумаги, которые обращаются во многих странах в одно и то же время. К международным ценным бумагам относятся так называемые евробумаги и международные депозитарные расписки (предыдущая глава).

Рынок евробумаг является одним из самых объемных рынков международных ценных бумаг. Именно на него приходится более 75% от общего объема всего рынка ценных бумаг(8).

Евробумаги: евроноты, еврооблигации и евроакции. Они эмитируются в какой-либо стране, номинируются в иностранной валюте и предназначаются для размещения за пределами этой страны(9).

Существует официальное определение евробумаг, которое даётся в Директиве Комиссии европейских сообществ от 17 марта 1989г., регламентирующей порядок предложения новых эмиссий на европейском рынке.

В соответствии с этой Директивой евробумаги - это торгуемые ценные бумаги, со следующими характерными чертами, а именно:

Проходят андеррайтинг и размещаются посредством синдиката, минимум два участника которого зарегистрированы в разных государствах;

Предлагаются в значительных объёмах в одном и более государствах, кроме страны регистрации эмитента;

Могут быть первоначально приобретены только при посредничестве кредитной организации или другого финансового института(10).

Евроноты - среднесрочные именные облигации, которые обычно выпускаются под конкретного инвестора. Главное преимущество евронот - возможность организовать их эмиссию за несколько дней или даже часов. Выпускаются международными корпорациями на срок от 3 до 6 месяцев. Они приносят изменяющийся процентный доход, ориентированный на ставку ЛИБОР - ставку предложения на Лондонском международном денежном рынке. Эти бумаги выступают одновременно как форма банковского кредита и вид облигационного займа. Рынок евронот начал развиваться с конца 70-х годов XX века.

Евровекселя - необеспеченные обязательства, которые не предназначены для публичного размещения и не обращаются на вторичном рынке. Как правило, евровекселя выпускаются на срок от одного года до пяти лет компаниями, платежеспособность которых не вызывает сомнений.(11)

Еврооблигации существуют со второй половины 60-х годов. С их появлением стали функционировать параллельно два рынка: рынок традиционных иностранных займов, размещаемых нерезидентами на одном из национальных рынков, и рынок еврооблигаций, размещаемых одновременно на нескольких международных рынках. Номинальная и рыночная цена еврооблигаций выражается в иностранной валюте. Они являются долгосрочными бумагами, т.к. период обращения разных их выпусков лежит в пределах от 7 до 40 лет. Основными эмитентами выступают международные корпорации, в частности кредитно-финансовые учреждения, правительства стран, а также местные органы власти.

Посреднические услуги при размещении новых выпусков еврооблигаций оказывают инвестиционные и коммерческие банки, а также банкирские дома. С этой целью, как правило, создаётся банковский консорциум, подписывающий соглашение с эмитентом, называемое "андеррайтингом".

В развитых странах выделяют несколько типов еврооблигаций, а именно: обычные или прямые, с плавающей процентной ставкой, с нулевым купоном, с индексируемым процентом, конвертируемые, с опционом.

Наиболее распространены обычные или прямые облигации. По ним выплачивается фиксированный процент. Их курс может меняться в связи с изменениями банковских процентных ставок.

Курс облигаций с плавающей процентной ставкой сильно зависит от колебаний рыночного процента. При его росте, как правило, увеличивается и объём эмиссии облигаций, при снижении - наоборот. Плавающий процент облигаций привязывается к ставке Лондонского рынка ссудного капитала с надбавкой, называемой "СПРЕДО".

Облигации с нулевым купоном позволяют получить доход только при их погашении за счёт разницы эмиссионной и номинальной цен. Этот доход, как правило, не облагается налогами.

Ставка по облигациям с индексируемым процентом привязывается к индексу цен на определённые группы стратегических товаров, в частности нефть, золото и др.

Конвертируемые облигации приносят меньший доход по сравнению с другими, но предоставляют владельцу право обменивать их на акции. Такое происходит в случае, когда дивиденды по акциям существенно превышают купонный процент.

Облигации с опционом позволяют владельцу выбирать различные варианты инвестиционной сделки. Они могут быть обменены на акции, облигации с плавающим и фиксированным процентом и др.

Необходимо отличать еврооблигации и облигации, которые выпускаются на национальных рынках капитала (внутренние выпуски). Это разные вещи. Внутренний выпуск облигаций осуществляет инвестор, который является резидентом страны выпуска. Такой выпуск облигаций проводится в валюте этой страны и размещается в стране выпуска. Он может быть и размещен в иностранном государстве, но в валюте страны эмитента, кроме того, большая часть будет размещена все же в стране эмитента.

Российские еврооблигации (евробонды) начали выпускаться с 1996 г. Они номинировались в долларах США, немецких марках и приносили относительно высокие доходы (9 - 10% годовых), поскольку были недостаточно надёжными по оценкам "западных" инвесторов. Сроки обращения первых эмиссий составляли 5 - 10 лет. Они размещались с невысоким успехом на рынках стран Азии, Европы и Америки. Эмиссию еврооблигаций в стране осуществляли также отдельные субъекты Федерации и муниципальные образования, в частности крупные города.

Евроакции по объёму эмиссии существенно уступают еврооблигациям. Это объясняется рядом факторов, главными из которых являются: ограниченность института международной фондовой биржи и большее предпочтение инвесторов к хорошо известным им акциям национальных компаний. Эмитентами евроакций выступают преимущественно международные корпорации. Перепродажа этих бумаг происходит и на национальных фондовых биржах, однако далеко не все страны допускают туда иностранные ценные бумаги.

Структуру и динамику развития мирового рынка ценных бумаг можно рассмотреть с помощью таблицы 3.

Почти половина - 46% долговых бумаг и акций приходится на США, 15% сосредоточено в Японии, по 6% - в Германии и Великобритании, 4% - во Франции, ну и, наконец, 4% приходится на все остальные страны. Таким образом, сразу становится виден бесспорный лидер – Соединенные Штаты Америки. Динамика развития рынка положительная: на январь 1999 года по всему миру приходилось долговых бумаг и акций на 52,3 трлн.дол., а уже на январь 2001 года – 72 трлн.дол.

Таблица 3. Структура мирового рынка долговых ценных бумаг и акций(12)

| Страна | Долговые бумаги | Акции | Всего | |||||||||

| 01.1999 | 01.2000 | 01.2001 | 01.1999 | 01.2000 | 01.2001 | 01.1999 | 01.2000 | 01.2001 | 01.2001 | |||

| млрд. дол. | млрд. дол. | млрд. дол. | млрд. дол. | млрд. дол. | млрд. дол. | млрд. дол. | млрд. дол. | млрд. дол. | % | |||

| Весь мир | 29274 | 33062 | 36312 | 23107 | 26874 | 35735 | 52381 | 59936 | 72047 | 100,0 | ||

| США | 12970 | 14598 | 16696 | 11309 | 13451 | 16773 | 24279 | 28049 | 33469 | 46,0 | ||

| Япония | 4 754 | 5 198 | 6 664 | 2 217 | 2 496 | 4 455 | ||||||