Проблемы и перспективы развития сельскохозяйственного страхования на примере ОАО "Сервис"

Производство является материальной основой человеческого бытия в определенной общественной форме. По этой причине человек и природа взаимосвязаны. С одной стороны, природа воздействует на человека, с другой – человек приспосабливает ее к своим нуждам. Современный научно-технический прогресс облегчает освоение природы. Использование достижений научно-технического прогресса в процессе освоения природных благ служит предпосылкой роста общественного производства.

Процесс воспроизводства представляет собой взаимодействие и противоборство различных сил как природного, так и общественного характера.

Наряду с неразрывным единством между человеком и природой между ними существует и диалектическое противоречие, которое выражается в непрерывной борьбе человека с природой.

Противоречия между человеком и природой, с одной стороны, и общественные противоречия – с другой в совокупности создают условия для проявления различных негативных последствий, имеющих случайный характер.

Возникает риск, присущий различным стадиям общественного воспроизводства и любым социально-экономическим отношениям. Все эти факты способствовали возникновению и развитию страховых отношений во всем мире. Чрезвычайность, риск есть норма существования человечества.

Важнейшим условием нормальной жизнедеятельности человека является непрерывность и бесперебойность.

Но многовековой опыт человечества показывает, что процесс общественного производства прерывается или нарушается в результате разрушительного воздействия стихийных сил природы или негативных последствий других чрезвычайных ситуаций. В данной ситуации объективно действует рискованный характер, а фактор риска вызывает потребность в страховании. Благодаря страхованию любой вид человеческой деятельности защищен от случайностей. Получая уверенность в том, что средства производства, продукция, финансовые ресурсы материально защищены от случайностей, предприниматель имеет возможность сосредоточить свое внимание на проблемах, непосредственно связанных с производственной, коммерческой и финансовой деятельностью.

Из вышеперечисленного можно сделать вывод, что риск служит предпосылкой возникновения страховых отношений. Своеобразие этих отношений как экономической категории, заключается в том, что страхование является категорией, находящейся в подчиненной связи с категорией финансов.

Страхование, как и финансы, обусловлено движением денежной формы стоимости при формировании и использовании соответствующих целевых фондов денежных средств в процессе распределения и перераспределения денежных доходов и накоплений. В настоящее время тема страхования является весьма актуальной.

Ущерб от природных катастроф, произошедших за последние 10 лет, оценивается в сумму примерно 535 миллиардов долларов. В России годовые убытки от аварий и катастроф составляют 12-15% ВВП.

Засуха 2010 года привела к гибели около трети урожая зерновых. В 2010 году в хозяйствах всех категорий (сельхозорганизации, фермеры, население), по расчетам, намолочено 60,9 миллиона тонн зерна в весе после доработки. В 2010 году зерна намолочено на 37,3% меньше уровня предыдущего года. Правительство РФ ввело эмбарго на экспорт зерна. Погибли на огромных площадях и другие сельхозкультуры: греча, пшено (цены на эти продукты стремительно растут) картофель, овощебахчевые, кормовые культуры. Из-за аномальной жары погибли посевы на 11 миллионах гектаров. Министерство сельского хозяйства Российской Федерации (Минсельхоз России) оценило ущерб агропромышленному комплексу (АПК) из-за засухи в размере 32,7 миллиардов рублей.

Поскольку в жизни человека происходят события, наносящие материальный ущерб и несущие реальную угрозу, перед ним еще с древних времен встала задача найти способы противодействия их влияния.

Страховые отношения имеют глубоко исторические корни.

До XVIII в. Страхование развивалось медленно, в основном представлены иностранные страховые компании. В 1786 г. Екатерина II издает манифест о запрете страхования у иностранцев. В 1822 г. Компания закрыта. Суть страхования была в заключении соглашений о рассредоточении между заинтересованными сторонами риска возможного ущерба. Особенностью данных отношений являлось отсутствие страховых взносов, возмещение убытка осуществлялось путем раскладки суммы ущерба, понесенного одним из участников соглашения, на всех его членов. Впоследствии страховые отношения начинают строиться на основе регулярных взносов участников соглашения, что приводит к предварительному накоплению денежного фонда, который используется для возмещения возникшего ущерба. Страховое обеспечение осуществлялось через профессионально-корпоративные организации, которые защищали имущественные интересы своих членов. Данные системы страховой защиты долгое время существовали параллельно. Сегодня в условиях современной рыночной конкуренции страхование является одним из наиболее прибыльных занятий. Растет количество страховых компаний и клиентов этих компаний.

Целью данной работы является обзор рынка страхования в Российской Федерации на современном этапе, анализ рынка агрострахования, выявить основные тенденции его развития, определить степень участия российского законодательства в системе агрострахования.

Объектом дипломного исследования является ОАО «Сервис».

В соответствии с этим были поставленны следующие задачи:

1. Определение сущности, понятия и характеристики страхования в целом.

2. Изучение нормативно правовой базы страхования

3. Анализ экономического состояния ОАО «Сервис».

4. Выделение основных проблем на страховом рынке.

5. Выявление недостатков в ведении страхового дела в ОАО «Сервис».

6. Рассмотрение перспектив развития рынка агрострахования.

В процессе подготовки дипломной работы использовались материалы: аналитическая информация и различные методические источники.

состояние развитие рынок агрострахование

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СТРАХОВАНИЯ

1.1 Сущность и функции страхования

Страхование – одна из древнейших категорий общественных отношений. Зародившись в период разложения первобытнообщинного строя, оно постепенно стало непременным спутником общественного производства.

Первоначальный смысл понятия страхование связан в российской практике со словом «страх», а в западной практике – со словом insurance (от англ. sure - «уверенность»), которое в переводе означает – обещание возмещения за возможные будущие убытки в обмен на периодические платежи.

Сущность страхования состоит в том, что потребители услуги (страхователи) приобретают за определенную плату (страховой взнос) гарантию возмещения возможного ущерба за счет перераспределения объема ущерба немногих пострадавших среди всех страхователей.

В настоящее же время в нашей стране существует огромное количество истолкования этого понятия, рассмотрим некоторые из них:

По мнению Дробозиной «страхование представляет собой экономические отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий)». (8)

По мнению Сплетухова «страхование – это совокупность общественных отношений, связанных с образованием страхового фонда за счет взносов, вносимых участниками его создания, с централизацией его в организациях, осуществляющих проведение страховых операций, и с использованием на покрытие ущерба или осуществление других выплат лицам, в отношении которых проводится страхование, в случае наступления заранее оговоренных случайных событий». (15)

В соответствии с законом РФ № 4015-1 «Об организации страхового дела в РФ» от 27 ноября 1992 г. (с изменениями от 31 декабря 1997 г., 20 ноября 1999 г., 21 марта, 25 апреля 2002 г., 8, 10 декабря 2003 г., 21 июня, 20 июля 2004 г., 7 марта 2005 г.) страхование представляет собой отношения по защите интересов физических и юридических лиц РФ, субъектов РФ и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий, а также за счет иных средств страховщиков.

По-моему мнению наиболее точным является определение Ермасова С. В., в соответствии с которым «страхование – это экономические отношения по созданию специальных денежных фондов из взносов физических и юридических лиц и последующему использованию этих фондов для возмещения тем же или другим лицам ущерба при наступлении различных неблагоприятных событий в их жизни и деятельности, а также для выплат в иных, определенных договором или законом, случаях». (9)

В процессе проведения страхования возникает совокупность сложных специфических отношений, связанных с проявлением различных страховых интересов участников страхования, разнообразием подлежащих страхованию объектов, наличием широкого спектра страховых случаев и другими факторами. В связи с этим закономерна необходимость выражения тех или иных конкретных страховых отношений с помощью специальных терминов.

Страхование охватывает различные категории страхователей. Его условия отличаются по объему страховой ответственности.

Оно может проводиться в силу закона или на добровольных началах. Для упорядочения указанного разнообразия страховых отношений и создания единой взаимосвязанной системы и необходима классификация страхования.

В основу классификации страхования положены различия в объектах страхования и в объеме страховой ответственности. В соответствии с этим применяются две классификации: по объектам страхования и по роду опасности. Первая классификация является всеобщей, вторая – частичной, охватывающей только имущественное страхование.

Всеобщая классификация страхования по объектам страхования – это иерархическая система деления страхования по отраслям, подотраслям и видам, которые являются звеньями классификации. Все звенья классификации охватывают формы проведения страхования обязательную и добровольную.

Экономические категории выражают свою сущность через функции, посредством которых реализуется их общественное назначение. Также как и у любой экономической категории у страхования есть характерные только ей функции.

Функции страхования и его содержание как экономической категории органически связаны. В качестве функций страхования можно выделить:

1) формирование специализированного страхового фонда денежных средств;

2) возмещение ущерба и личное материальное обеспечение граждан;

3) предупреждение страхового случая и минимизация ущерба.

Формирование специализированного страхового фонда денежных средств. Этот фонд может формироваться как в обязательном, так и в добровольном порядке. Развитие страхового дела в стране, а также проведение страхования в той или иной форме регулирует государство исходя из экономической и социальной обстановки.

Функция формирования специализированного страхового фонда реализуется в системе запасных и резервных фондов, обеспечивающих стабильность страхования, гарантию выплат и возмещений. Если в коммерческих банках аккумулирование средств населения с целью, например, денежных накоплений имеет только сберегательное начало, то страхование через функцию формирования специализированного страхового фонда несет сберегательно-рисковое начало. В моральном плане каждый участник страхового процесса, например при страховании жизни, уверен в получении материального обеспечения на случай страхового события и при завершении срока действия договора.

В имущественном страховании через функцию формирования специализированного страхового фонда не только решается проблема возмещения стоимости пострадавшего имущества в пределах страховых сумм и условий, оговоренных договором страхования, но и создаются условия для материального возмещения части или полной стоимости пострадавшего имущества.

Через функцию формирования специализированного страхового фонда решаются проблемы инвестиций временно свободных средств в банковские и другие коммерческие структуры, вложения денежных средств в недвижимость, приобретение ценных бумаг и т. д. С развитием страхового рынка механизм использования временно свободных средств будет совершенствоваться, и расширяться, и соответственно значение страхования как функции формирования специальных страховых фондов будет возрастать.

Возмещение ущерба и личное материальное обеспечение граждан.

Право на возмещение имущественного ущерба имеют только физические и юридические лица, являющиеся участниками формирования страхового фонда. Возмещение ущерба физическим и юридическим лицам осуществляется в рамках имеющихся договоров имущественного страхования.

Порядок возмещения ущерба определяется страховыми компаниями исходя из условий договоров страхования, и регулируется государством через лицензирование страховой деятельности. Посредством этой функции получает реализацию полнота страховой защиты.

Предупреждение страхового случая и минимизация ущерба.

Данная функция предполагает широкий комплекс мер, в том числе финансирование мероприятий по недопущению или уменьшению негативных последствий несчастных случаев и стихийных бедствий, правовое воздействие на страхователя, закрепленное в условиях заключенного договора страхования и ориентированное на его бережное отношение к застрахованному имуществу.

Меры страховщика по предупреждению страхового случая и минимизации ущерба носят название превенции. В целях реализации данной функции страховщик образует особый денежный фонд предупредительных мероприятий.

В интересах страховщика израсходовать определенную долю денежных средств на предупреждение страхового случая и связанного с ним ущерба (например, на финансирование противопожарных мероприятий: приобретение огнетушителей, размещение специальных датчиков контроля над тепловым излучением и т.д.), которые помогут сохранить застрахованное имущество в первоначальном состоянии. Расходы страховщика на предупредительные мероприятия целесообразны, так как позволяют добиться существенной экономии денежных средств на выплату страхового возмещения. (9)

Также, если рассматривать сущность страхования как особой сферы распределительных отношений, то можно выделить такие четыре функции:

1) противорисковая (выражает основное общественное назначение страхования - возмещение ущерба пострадавшим лицам в целях защиты их интересов при наступлении рисковых обстоятельств);

2) предупредительная (отражает экономическую заинтересованность всех участников страховых отношений (страхователей и страховщика) в ненаступлении рисков, влекущих негативные последствия одинаково для всех);

3) сберегательная (выражается в потребности страховой защиты имущества, доходов и личных интересов страхователей с целью экономии собственных средств и их сохранения в случае наступления неблагоприятных событий);

4) контрольная (страхование реализуется в процессе формирования и расходования средств страхового фонда, включая и стадию осмысливания финансовых результатов страховой деятельности).

1.2 Обзор рынка страхования в Российской Федерации на современном этапе

О развитии страхового рынка в России можно судить, прежде всего, рассмотрев динамику объема поступлений страховых премий, а также немаловажным фактором, оказывающим влияние на отношение потенциальных потребителей к страхованию, является соотношение между качеством страховых услуг и ценой на них - является уровень страховых выплат. Этот выражаемый в процентах показатель рассчитывается как соотношение между размерами страховых выплат и страховых премий и свидетельствует о том, какая часть страховых взносов направляется страховщиками на осуществление страховых выплат в связи со страховыми случаями.

Основной тенденцией на страховом рынке России с учетом ОМС – Обязательного Медицинского Страхования являлось неуклонное увеличение объемов премий со среднегодовым темпом прироста 13,5%. Однако с началом экономическим кризисом, отрицательный эффект от которого проявился именно в 1 квартале 2009 года, наметилось значительное сокращение темпов роста рынка. За пять лет сборы премии по страхованию жизни упали в шесть раз, что вызвано очищением страхования жизни от налогосберегающих схем.

Опираясь на результаты маркетинговых исследований и мнения экспертов страхового рынка, агентство ТОП-ЭКСПЕРТ сообщает следующее: По итогам 1 квартала 2009 года страхование жизни оказалось наименее затронуто кризисом и показало наибольший прирост среди всех видов страхования (остальные виды, кроме добровольного страхования ответственности и ОМС, продемонстрировали отрицательную динамику). При этом снижается доля кэптивных страховщиков за счет сокращения сотрудников организаций-страхователей, а также краткосрочного страхования жизни заемщиков за счет сжатия кредитования.

Долгосрочное страхование жизни пока демонстрирует рост сборов премии. Положительную динамику имели и объемы страховых выплат во всех видах страхования. За прошедшие пять лет сохранилась тенденция по сокращению числа участников страхового рынка России.

Государственный реестр на 01.04.09 содержит сведения о 769 страховых компаниях, за первый квартал отозвано 17 лицензий, из них четыре страховщика занимались ОСАГО, их премии в данном виде составили 1,5 млрд. рублей.

Ввиду высокой убыточности сегмента ОСАГО можно ожидать ухода компаний, ориентированных на развитие данного вида, особенно со значительной долей бизнеса в регионах.

Также с рынка будут уходить региональные страховщики, имеющие проблемы с ликвидностью активов, высокой убыточностью и особенно, уровня расходов.

Также возможен уход ряда компаний из первой сотни страховщиков, поскольку активно собирая страховые премии, страховщики дабы подержать платежеспособность компании, зачастую предлагают ставки, существенно ниже рыночных и ставок прошлого 2008 года, что вероятно является демпингом. В результате в кризисный период количество игроков неизбежно существенно сократится, - так предполагают эксперты компании Ингосстрах.

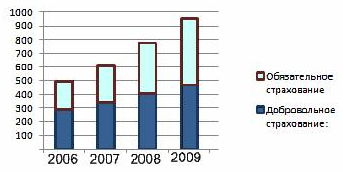

Согласно данным ФССН (Федеральной службы страхового надзора), российские страховщики за первый квартал 2009 года увеличили сбор премий, включая ОМС, по сравнению с аналогичным периодом 2008 года на 6,0% до 243,2 млрд. рублей, выплаты выросли на 28,8% до 163,9 млрд. рублей:

Рис. 1 Динамика страховых премий страхового рынка

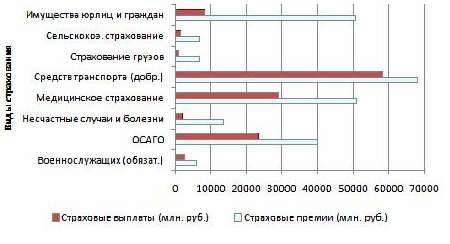

На основании информации ФССН агентство ТОП-ЭКСПЕРТ представляет диаграмму соотношения сбора страховых премий и выплат по наиболее востребованным в России страховым продуктам в 2010 году (оценивается совокупный страховой российский рынок):

Рис.2. Российский страховой рынок – соотношение премий и выплат по отдельным видам страхования за 2010 год.

Самые большие выплаты пригодятся на сегмент страхования транспортных средств, здесь выплаты составили примерно 85%, по ОСАГО выплаты составили почти 60%, наиболее доходными сегментами для страховщиков являются сегменты: страхование имущества юридических лиц без учета транспортных средств – процент выплат 16,5 и страхование от несчастных случаев и болезней – выплаты 17,8% от страховых премий.

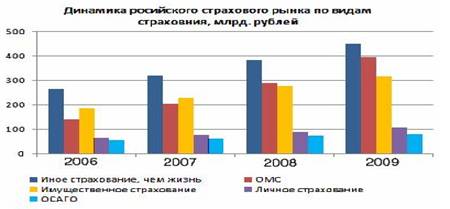

Для развития страхового рынка в первой половине текущего года характерны следующие основные тенденции: Темпы роста страховой премии составили 6,0%, при этом страховой рынок без ОМС снизился на 7,6%. Динамика страхового рынка за период с 2006 по 2009 г.:

Рис. 3. Динамика российского страхового рынка по видам страхования, млрл. руб.

Можно выделить следующие причины:

1) Резкий экономический спад в стране, - ВВП по итогам 1 квартала упал еще сильнее, чем страховой рынок, в номинальном выражении – на 9,5%, выраженный в замедлении темпов строительства, сокращении промышленного производства, росте просроченной кредиторской задолженности, снижении продаж иностранных автомобилей на 39% к уровню первого квартала прошлого года;

2) Быстрый рост безработицы, - он составил 7,7 млн. человек к концу апреля, следовательно, произошло снижение платежеспособного спроса на страховые услуги со стороны физических лиц и сокращение расходов на страхование со стороны предприятий крупного и среднего бизнеса;

3) Заметно уменьшение на рынке количества операторов – страховщиков;

4) С особой силой проявившаяся тенденция демпинга страховых тарифов в корпоративных видах страхования, а также в КАСКО;

5) Проявляется тенденция опережающего роста выплат над страховыми премиями. Как и годом ранее, выплаты росли более высоким темпом, чем премии, что является свидетельством корректного отношения страховщиков к клиентам, выполнения ими взятых на себя обязательств. Снижение доли регионов (кроме Москвы и области, и Санкт-Петербурга) в суммарных объемах страховой премии (без ОМС) с 44,3% до 42,3% в результате ухода ряда местных страховщиков с рынка, замораживания развития региональных сетей федеральными страховщиками под влиянием финансового кризиса.

Можно выделить несколько основных факторов, которые оказывают влияние на состояние страхового рынка:

ü Растущая убыточность добровольного медицинского страхования в связи с резким ростом числа обращений застрахованных, а также на фоне снижения тарифов;

ü Реализация крупными страховщиками программ создания собственных лечебных учреждений и клиник;

ü Сжатие кредитного сегмента страхования от НС из-за резкого сокращения объемов кредитования;

ü Сокращение объемов государственной поддержки в страховании сельскохозяйственных рисков;

ü Резкое, в ряде случаев необоснованное снижение ставок на рынке корпоративного страхования;

ü Сокращение продаж автомобилей, общее снижение проникновения страхования на фоне низкого платежеспособного спроса отразились на падении рынка автокаско в 1 квартале;

ü Сохранение низких темпов прироста премии из-за кризиса;

ü Отсутствие налогового стимулирования;

ü Неясность в отношении замены лицензирования вмененным страхованием ответственности.

1.3 Правовое регулирование в сфере страхования

Все правовые отношения, связанные с проведением страхования, можно подразделить на две группы: правоотношения, регулирующие собственно страхование, т.е. процесс формирования и использования страхового фонда, и правоотношения, возникающие по поводу организации страхового дела, т.е. деятельности страховщиков, их взаимосвязи с банками, бюджетом, органами государственного управления.

И те, и другие отношения регулируются законодательными и другими правовыми актами. Принято считать, что первая группа правоотношений охватывается сферой гражданского права, а вторая - государственного, административного, финансового, уголовного, процессуального и других отраслей и подотраслей права.

Законодательство о страховании имеет комплексный характер. Выделение его в качестве комплексной отрасли законодательства возможно, так как оно включает в себя законы, регулирующие страховую деятельность, указы Президента РФ, постановления Правительства РФ, приказы и инструкции федеральных органов по надзору за страховой деятельностью.

Во-первых, это нормативно-правовые акты, которыми регулируется страхование. Законодательство по страхованию относится к отрасли "Гражданское право", а нормы гражданского права, в том числе и нормы, регулирующие страхование, могут создаваться только на федеральном уровне, что записано в Конституции РФ.

Можно разделить все нормативные правовые акты, регулирующие страховые отношения, на нормативные акты, адресованные всем участникам страховых отношений, и нормативные акты, адресованные только страховщикам и регламентирующие их деятельность.

К общим нормативным источникам страхового права относится, прежде всего, Гражданский кодекс РФ: гл. 48 «Страхование», которая устанавливает основные положения, касающиеся проведения страховых операций. В ней определены возможные формы страхования, регламентируются порядок проведения обязательного страхования и ответственность за неосуществление обязательного страхования, дана характеристика договоров имущественного и личного страхования. Установлены основные требования, предъявляемые к страховым организациям; общие принципы проведения взаимного страхования и перестрахования; принципы взаимоотношений сторон по договору страхования, права и обязанности страхователя, страховщика, других лиц, участвующих в страховании; требования к форме договора страхования и характеристика его существенных условий. Определяются порядок заключения и случаи досрочного прекращения договоров страхования. Регулируются действия сторон при наступлении страховых случаев.

Следующим по уровню является специальный Закон "Об организации страхового дела". По предмету регулирования глава совпадает с изданным еще до принятия ГК 27 ноября 1992 г. Законом РФ "О страховании". В нем формулируются основные понятия в области страхования. В частности, даются определения страхования и перестрахования, форм страхования; характеризуются участники договора страхования и требования, предъявляемые к ним, а также виды страховых посредников; рассматриваются термины, используемые в договорах страхования.

К специальным нормативным актам по страхованию относятся: Законы РФ, указы Президента РФ, постановления Правительства РФ, ведомственные нормативные акты и другие документы, непосредственно регулирующие страховые отношения при страховой сделке.

Следует отметить, что предмет регулирования специальных нормативных актов более конкретен, чем предмет регулирования ГК РФ. Их терминология в большей степени привязана к конкретному виду деятельности, к тому же в них используется меньше общих понятий, требующих специального истолкования. Поэтому и применять их можно, не особенно опасаясь каких-либо юридических каверз.

Кроме ГК РФ и Закона РФ "Об организации страхового дела в Российской Федерации" существует много различных нормативных актов по конкретным видам страхования. Например, Кодекс торгового мореплавания, в котором целая гл. XV посвящена морскому страхованию. Издано большое количество нормативных актов о различных видах обязательного страхования.

Помимо правовых актов, т. е. законов, указов Президента и постановлений Правительства РФ, страхование регулируется и ведомственными актами. Рассмотрим нормативные акты министерств и иных федеральных органов исполнительной власти. Применительно к страхованию речь идет главным образом об актах Министерства финансов РФ. В соответствии с п. 6 Положения о страховании это министерство "разрабатывает и принимает в установленном порядке нормативные правовые акты по вопросам, относящимся к компетенции министерства, обязательные для исполнения на территории Российской Федерации".

К числу ведомственных могут быть, в частности, отнесены акты министров и других ведомств, изданные в развитие законов об отдельных видах обязательного страхования.

В страховании существует особая форма создания страховой организации в виде общества взаимного страхования (ОВС). Уходящие корнями в историческое прошлое, общества взаимного страхования в силу специфики организации, владения активами и управления успешно конкурируют на современном страховом рынке многих государств с акционерными страховыми компаниями. Общество взаимного страхования - такая организационная форма страховой защиты, при которой каждый страхователь одновременно является членом страхового общества, т. е. это объединение страхователей в целях обеспечения взаимопомощи. Ему в меньшей степени присуща коммерческая направленность, чем акционерному или частному страхованию. Возможность такой организационной формы страхования предусмотрена законом «Об организации страхового дела в Российской Федерации». Федеральной службой России по надзору за страховой деятельностью разработан проект Положения об обществах взаимного страхования. При разработке проекта использован опыт дореволюционных ОВС, действовавших в России. Общество взаимного страхования является некоммерческой организацией и создается на базе профессионального, коммерческого или территориального единства участников и должно адаптироваться к нуждам местного населения или учету специфических потребностей различных социально-профессиональных групп. Цель - распределение рисков, которые возникают как в профессиональной деятельности, так и в личной жизни.

Общества взаимного страхования принадлежат самим страхователям, их капитал формируется за счет страховой премии (взносов). Каждый полисодержатель выступает как пайщик, а весь коллектив – в роли страховщика каждого из них. Страхователи в ОВС, являются компаньонами одного и того же страхового предприятия. Задача ОВС заключается в предоставлении членам объединения наиболее качественных услуг по страхованию за приемлемую цену. Излишки, накопленные за отчетный период деятельности общества, принадлежат его членам и используются на пополнение страховых взносов, а убытки возмещаются за счет увеличения страховых взносов. Распределение суммы чистого дохода среди членов ОВС производится пропорционально их вкладам в тот или иной резервный фонд. Солидарная ответственность членов общества ограничивается пределами их страховой суммы.

Члены ОВС управляют его деятельностью. Высшим органом управления является общее собрание. Оно выбирает членов совета, правления и ревизионной комиссии. Причем в правление и в совет могут быть избраны не только члены общества, но и посторонние лица, число которых должно составлять не более 1/3.

Таким образом, деятельность ОВС не чисто коммерческая, и на него распространяется льготное налогообложение.

Одной из форм коммерческого сотрудничества страховых организаций является совместное страхование (соцстрахование) (ст. 12 закона «Об организации страхового дела в Российской Федерации»). В развитом виде это приводит к созданию пулов, страховых союзов, клубов. Цель их создания - оказание методической и организационной помощи своим учредителям, координация их деятельности по проведению различных видов страхования, участие в подготовке законодательных актов, содействие научным разработкам и др.

Поскольку страхование в России бурно развивается, следует учитывать, что сборники, содержащие в более или менее полном и систематизированном виде действующие нормативные акты по страхованию, быстро устаревают. За текущими изменениями следует следить по различным изданиям, таким как Собрание законодательства Российской Федерации, Бюллетень нормативных актов министерств и ведомств.

2. Организационно-экономическая характеристика хозяйства

2.1 Природно-климатические условия и географическое местонахождение

Любая экономическая работа должна начинаться с определения ее объекта. В качестве объекта изучения в данной работе было выбрано одно из сельскохозяйственных предприятий Мокшанского района, Пензенской области ОАО «Сервис». Располагается по адресу: Пензенская обл., Мокшанский район, р. п. Мокшан, ул. Победы, 5. Юридический и почтовый адрес ОАО «Сервис» совпадают.

Общество является юридическим лицом и имеет в собственности обособленное имущество, учитываемое на его самостоятельном бухгалтерском балансе, по правилам, предусмотренном федеральным законом «О бухгалтерском учете 18». От своего имени Общество может приобретать и осуществлять имущественный имея имущественные права, исполнять обязанности, быть истцом и ответчиком в суде. Вмешательство в административную и хозяйственную деятельность общества, со стороны государственных и иных организаций допускается лишь в той мере, какой это обусловлено и с правами по осуществлению контрольных функций, предусмотренных налоговым кодексом РФ 20 и федеральным законом «Об аудиторской деятельности».

Для достижения своих целей Общество согласно уставу его осуществляет следующие виды деятельности:

1. Производство, заготовка, переработки и реализация сельскохозяйственной и иной продукции.

2. Снабжение и сбыт.

3. Посредническая и комиссионная деятельность.

4. торговля и закупочная деятельность.

5. Транспортное обслуживание.

Основным видом деятельности на данном предприятии является выпуск сельскохозяйственной продукции. Основной отраслью – растениеводство, т. к. отрасль животноводства перестала существовать в 2008 году.

Растениеводство основывается на выращивании зерновых и разных яровых культур. Предприятие специализируется на переработке зерна (производит муку высшего сорта, первого сорта, отруби), переработка гречихи. Также на предприятии производят хлеб и хлебобулочные изделия.

ОАО «Сервис» имеет сооружения для послеуборочной переработки и временного хранения зерна. Техника предприятия закреплена за внутрихозяйственной ремонтной мастерской. Грузовой и специальный транспорт предприятия закреплен за автогаражем. На конец 2010 года общее количество машинно-тракторного парка составило – 32 единицы техники.

Кроме того, хозяйство имеет службы ЖКХ, столовую. Общая земельная площадь сельскохозяйственных угодий предприятия составляет 9383 гектар.

На предприятии работает 143 человека – это работники, занятые в производстве – 96 человек, подсобные промышленные предприятия – 46 человек, торговля и питание – один человек. За 2010 год было перечислено на заработную плату работникам 18 741 тыс. руб.

За 2010 год предприятие получило 10 183000 чистой прибыли. ОАО «Сервис» получило 56128 ц зерна, при средней урожайности 18,4 ц/га. Себестоимость 1 ц зерна – 300 руб. Было реализовано 92261 ц зерновых.

Учредительным документом является устав.

2.2 Основные экономические показатели и их характеристика

Для более полной характеристики размеров хозяйства охарактеризуем наиболее важные экономические и производственные показатели работы данного предприятия. А именно: стоимость товарной продукции, площадь сельскохозяйственных угодий, размер основных производственных фондов, энергетических мощностей, среднесписочную численность работников, поголовье скота. Рассмотрим перечисленные выше показатели в динамике.

В таблице 1 рассмотрим основные показатели, характеризующие динамику развития ОАО «Сервис» в 2008-2010 гг.

Таблица 1 Динамика развития предприятия

| Показатели | Годы | Отклонение 2010 г. от (+;-) |

| |||

| 2008 | 2009 | 2010 | ||||