Принятие решений в условиях неопределенности

Принятие решений в условиях неопределенности

Теория статистических решений может быть истолкована как теория поиска оптимального недетерминированного поведения в условиях неопределенности. Согласно А.Вальду, поведение считается оптимальным, если оно минимизирует риск в последовательных экспериментах, т.е. математическое ожидание убытков статистического эксперимента.

Считаю необходимым рассмотреть четыре критерия принятия решений в условиях неопределенности, когда никакие вероятностные характеристики не известны.

· критерий Лапласа,

· минимаксный критерий,

· критерий Сэвиджа,

· критерий Гурвица.

Основное различие между этими критериями определяется стратегией лица, принимающего решения. Критерий Лапласа основан на более оптимистичных предположениях, чем минимаксный критерий. Критерий Гурвица можно использовать при различных подходах – от наиболее оптимистичного до наиболее пессимистичного. Все эти критерии отражают субъективную оценку ситуации, в которой приходится принимать решение. При этом не существует общих правил применимости того или иного критерия, так как поведение лица, принимающего решение в условиях неопределенности, является наиболее важным фактором при выборе подходящего критерия.

Перечисленные критерии базируются на том, что лицу, принимающему решение, не противостоит разумный противник. В случае, когда в роли противника выступает природа, нет оснований предполагать, что она стремится причинить вред лицу, принимающему решение.

При наличии разумного противника, интересы которого противоречат интересам лица, принимающего решения (например, в военных действиях противоборствующие армии являются разумными противниками), для построения подходящего критерия требуется специальный подход. Эти вопросы рассматриваются в теории игр.

Данные, необходимые для принятия решений в условиях неопределенности, задаются в форме матрицы, строки которой соответствуют действиям, а столбцы - возможным состояниям системы.

Каждому действию и каждому возможному состоянию системы соответствует результат (исход), определяющий выигрыш (или потери) при выборе данного действия и реализации данного состояния.

Пусть ai (i=1,2, ... , m)

и q j представляет возможное состояние j ( j=1,2, ... ,n),

n ( ai , q j ) - описывает соответствующий результат.

В общем случае n ( ai , q j ) может быть непрерывной функцией ai и q j .

В дискретном случае указанные данные представляются в форме матрицы.

| q 1 | q 2 | ... | q n | |

| a1 | n (a1 ,q 1) | n (a1 ,q 2) | ... | n (a1 ,q n) |

| a2 | n (a2 ,q 1) | n (a2 ,q 2) | ... | n (a2 ,q n) |

| ... | ... | ... | ... | ... |

| am | n (am ,q 1) | n (am ,q 2) | ... | n (am ,q n) |

Критерий Лапласа

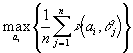

Этот критерий опирается на известный принцип недостаточного обоснования. Поскольку вероятности состояний q 1, q 2, ... ,q n не известны, необходимая информация для вывода, что эти вероятности различны, отсутствует. В противном случае можно было бы определить эти вероятности и ситуацию уже не следовало рассматривать как принятие решения в условиях неопределенности. Так как принцип недостаточного обоснования утверждает противоположное, то состояния q 1, q 2, ...,q n имеют равные вероятности. Если согласиться с приведенными доводами, то исходную задачу можно рассматривать как задачу принятия решений в условиях риска, когда выбирается действие ai , дающее ожидаемый выигрыш.

Другими словами, находится действие ai* , соответствующее

![]() - вероятность реализации состояния q j ( j=1,2, ... ,n),

- вероятность реализации состояния q j ( j=1,2, ... ,n),

Пример. Одно из предприятий должно определить уровень предложения услуг так, чтобы удовлетворить потребности клиентов в течение предстоящих праздников. Точное число клиентов не известно, но ожидается, что оно может принять одно из четырех значений: 200, 250, 300 или 350 клиентов. Для каждого из этих возможных значений существует наилучший уровень предложения (с точки зрения возможных затрат). Отклонения от этих уровней приводят к дополнительным затратам либо из-за превышения предложения над спросом, либо из-за неполного удовлетворения спроса.

В таблице приведены потери в тысячах долларов.

Клиенты

Уровень предложения

| q 1 | q 2 | q 3 | q 4 | |

| a1 | 5 | 10 | 18 | 25 |

| a2 | 8 | 7 | 8 | 23 |

| a3 | 21 | 18 | 12 | 21 |

| a4 | 30 | 22 | 19 | 15 |

Принцип Лапласа предполагает, что q 1, q 2, q 3, q 4 равновероятны.

Следовательно, P{q =q j } =1/4, j= 1, 2, 3, 4, и ожидаемые потери при различных действиях a1, a2, a3, a4 составляют

E{a1}= (1/4)(5+10+18+25)=14,5

E{a2}= (1/4)(8+7+8+23)=11,5

E{a3}= (1/4)(21+18+12+21)=18,0

E{a4}= (1/4)(30+22+19+15)=21,5

Таким образом, наилучшим уровнем предложения в соответствии с критерием Лапласа будет a2.

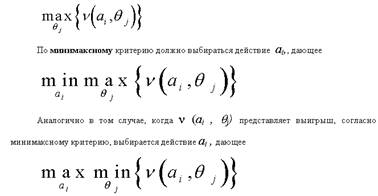

Минимаксный (максиминный) критерий

Является наиболее осторожным, поскольку основывается на выборе наилучшей из наихудших возможностей. Если результат n (ai , q j) представляет потери лица, принимающего решение, для действия ai наибольшие потери независимо от возможного состояния q j будут равны

В этом случае критерий называется максиминным.

Пример. Рассмотрим предыдущий пример. Так как n (ai , q j) представляют потери, применим минимаксный критерий. Результаты вычислений представим в виде следующей таблицы.

| q 1 | q 2 | q 3 | q 4 |

| |

| a1 | 5 | 10 | 18 | 25 | 25 |

| a2 | 8 | 7 | 8 | 23 | 23 |

| a3 | 21 | 18 | 12 | 21 | 21 |

| a4 | 30 | 22 | 19 | 15 | 30 |

Минимаксной стратегией будет a3 .

Подходы к учету неопределенности при описании рисков. В теории принятия решений в настоящее время при компьютерном и математическом моделировании для описания неопределенностей чаще всего используют такие математические средства, как:

- вероятностно-статистические методы,

- методы статистики нечисловых данных, в том числе интервальной статистики и интервальной математики, а также методы теории нечеткости,

- методы теории конфликтов (теории игр).

Они применяются в имитационных, эконометрических, экономико-математических моделях, реализованных обычно в виде программных продуктов.

Некоторые виды неопределенностей связаны с безразличными к организации силами - природными (погодные условия) или общественными (смена правительства). Если явление достаточно часто повторяется, то его естественно описывать в вероятностных терминах. Так, прогноз урожайности зерновых вполне естественно вести в вероятностных терминах. Если событие единично, то вероятностное описание вызывает внутренний протест, поскольку частотная интерпретация вероятности невозможна. Так, для описания неопределенности, связанной с исходами выборов или со сменой правительства, лучше использовать методы теории нечеткости, в частности, интервальной математики (интервал – удобный частный случай описания нечеткого множества). Наконец, если неопределенность связана с активными действиями соперников или партнеров, целесообразно применять методы анализа конфликтных ситуаций, т.е. методы теории игр, прежде всего антагонистических игр, но иногда полезны и более новые методы кооперативных игр, нацеленных на получение устойчивого компромисса.

Иногда под уменьшением риска понимают уменьшение дисперсии случайной величины, поскольку при этом уменьшается неопределенность. В теории принятия решений риск - это плата за принятие решения, отличного от оптимального, он обычно выражается как математическое ожидание. В экономике плата измеряется обычно в денежных единицах, т.е. в виде финансового потока (потока платежей и поступлений) в условиях неопределенности.

Критерий Сэвиджа

Этот критерий характеризуется крайней осторожной (пессимистической) позицией к возможным потерям из-за отсутствия достоверных сведений о том, какая из ситуаций, влияющих на экономический результат, будет иметь место в конкретном случае. Реализуется применительно к матрице рисков и потерь.

Матрица потерь строится следующим образом:

1.Находим наибольшее значение по каждому случайному событию Qi

2. Выписываем их в качестве утопических точек отдельно

3.Вычитаем из каждой такой утопической точки соответствующие этому случайному события Хi (пример: для Q1: Xy-X1,Xy-X2,Xy-X3.....).

4.Получаем новую матрицу потерь.

В рамках такого подхода функция, задающая семейство «линий уровня» определяется равенством:

F(u,v,......,z)= max(ay-u, ay-v,......, ay-z)

Целевая функция критерия:

Zs=min(Ki), где Ki=max(Lij), Lij=max(Aij)-Ay, где (Lij) – матрица потерь

i – вариант возможного решения ЛПР

j – вариант возможной ситуации

Aij – доход ЛПР, если будет принято решение i, а ситуация сложится j

А = (Aij) – матрица полезностей.

(Lij) – соответствующая матрица рисков или потерь

Критерий Гурвица

Критерий Гурвица – это взвешенная позиция “пессимизма-оптимизма”.

При С =1 - критерий Гурвица просто соответствует Максиминному критерию.

Составные критерия принятия решений в условиях неопределенности.

Шаг А: требования к допустимому риску.

Вот на этом шаге уточняется критический уровень дохода(или потерь), приемлемый для ЛПР в конкретной ситуации. За основу бреется опорное значение для выбранного опорного критерия. После задается допустимое для ЛПР максимально возможное отклонение Едоп>0 от опорного значения(в худшую сторону).

Шаг Б: блокировка решений с недопустимом риском.

Вот на этом шаге удаляются из исходной матрицы все решения, который не подходят требованиям ЛПР, которые предъявляются к допустимому риску применительно к анализируемой ситуации.

Шаг В: требования к компенсации за риск.

Этот шаг уточняет требования к анализируемым решениям, для которых баланс между риском потерь( при -) и компенсации( при +) является приемлемым для ЛПР.

Шаг Г: блокировка решений с недостаточной компенсацией риска.

Вот на этом шаге из матрицы полезностей(которая будет получена после шага Б) удаляются все решения, которые не соответствуют требованиям ЛПР.

Шаг Д: выбор оптимального решения.

И наконец, на этом шаге для оставшейся «урезанной» матрицы находится оптимальное решение по заранее оговоренном критерию. Это найденное решение и будит являться оптимальным выбором для соответствующего составного критерия.

Последствия решений менеджера, экономиста, инженера проявятся в будущем. А будущее неизвестно. Мы обречены принимать решения в условиях неопределенности. Мы всегда рискуем, поскольку нельзя исключить возможность нежелательных событий. Но можно сократить вероятность их появления. Для этого необходимо спрогнозировать дальнейшее развитие событий, в частности, последствия принимаемых решений.

Задача №1.

Предприятие выпускает два вида продукции: А и В. При этом используются pecypcы: Rl, R2 и R3. Нормы расхода на ресурсы составляют соответственно:

R1: a1, a2

R2: b1,b2

R3: c1, c2

Рыночная цена продукции А составляет-Р1, продукции В-Р2. Необходимо принять решение относительно плана выпуска продукции обеспечивающего максимальный доход. Оценить устойчивость выбранного решения относительно колебания цен на продукцию. Объемы ресурсов: Rl -Vl, R2-V2, R3-V3

| Вариант | al | а2 | bl | Ь2 | cl | с2 | Р1 | Р2 | VI | V2 | V3 |

| 12 | 3 | 5 | 2 | 1 | 4 | 6 | 3 | 2 | 30 | 20 | 48 |

Обозначим ![]() - количество продукции А,

- количество продукции А, ![]() - Количество продукции В.

- Количество продукции В.

Найти Х=(![]() ,

, ![]() ), удовлетворяющие системе

), удовлетворяющие системе

3х1+5х2 ≤ 30 -количество ресурса ![]()

2х1+х2 ≤ 20 -количество ресурса ![]()

4х1+6х2 ≤ 48 - количество ресурса ![]()

и условию ![]()

при котором функция дохода принимает максимальное значение.

V = P1![]() + P2

+ P2![]() = 3

= 3![]() + 2

+ 2![]() → max

→ max

Формулировка задачи.

Графический метод.

Построим ОДЗ ![]() и

и ![]()

Неравенства ![]() ,

, ![]() задают первый квадрант координатной плоскости.

задают первый квадрант координатной плоскости.

Неравенство 3x1+5x2£30 задает полуплоскость, расположенную под прямой 3x1+5x2=30, включая эту прямую.

Неравенство 2x1+x2£20 задает полуплоскость, расположенную под прямой 2x1+x2=20, включая эту прямую.

Неравенство 4x1+6x2£48 задает полуплоскость, расположенную под прямой 4x1+6x2=48, включая эту прямую.

Таким образом, получаем, что множество точек, удовлетворяющее всем неравенствам, Область ОАВС.

Построим вектор N{3;2}. Его проекция на ось ![]() равна 3, на ось

равна 3, на ось ![]() 2.

2.

Поскольку необходимо найти максимум функции V, будем перемещать прямую l, перпендикулярно вектору H, от начала к концу вектора H, т.е. в направлении возрастания функции V. Перейдя в точку В, прямая l окажется на выходе из многоугольной области ОАВС. Точка В – (крайняя) последняя точка области при движении в направлении вектора H, поэтому значение функции V в этой точке будет наибольшим по сравнению с ее значениями в других точках области.

Поскольку точка В – точка пересечения первой и второй прямой, то ее координаты можно найти, решая систему уравнений:

ì 3x1 +5x2 = 30

í

î 2![]() +

+![]() = 20

= 20

Выразим из второго уравнения ![]() :

:

x2 = 20-2x1

И подставим в первое уравнение

3x1+5(20-2x1) = 30

Откуда x1 = 10

Подставив ![]() в выражение для

в выражение для ![]() , получим x2 = 0

, получим x2 = 0

Таким образом оптимальное решение – точка В (10,0)

Оценим устойчивость выбранного решения относительно колебания цен на продукцию.

Функция V=3x1+2x2 достигает максимального значения в угловой точке В. При изменения коэффициентов целевой функции ![]() точка В останется точкой оптимального решения до тех пор, пока угол наклона прямой l будет лежать между углами наклона двух прямых, пересечением которых является точка В. Этими прямыми являются

точка В останется точкой оптимального решения до тех пор, пока угол наклона прямой l будет лежать между углами наклона двух прямых, пересечением которых является точка В. Этими прямыми являются ![]() (ограничение на ресурс R1) и

(ограничение на ресурс R1) и ![]() (ограничение на ресурс R2).

(ограничение на ресурс R2).

Алгебраически записывается:

3/5£P2/P1 £ 2/1 ![]()

0,6 £ P2/P1 £ 2 ![]()

Таким образом найденное решение будет оптимальным, пока отношение цены продукции А к цене продукции В будет находиться в диапазоне от 0,6 до 2.

Задача 2 (Многокритериальная задача)

Используя условие задачи 1, найти план работы при котором достигается:

А) Максимум дохода

Б) Минимум затрат ресурсов (в натуральном выражении)

В) Максимум выпуска продукции А в натуральном выражении

Задача решается методом уступок Величина уступок выбирается студентом.

Решение

Как было показано в задаче 1, максимум выручки V = P1![]() + P2

+ P2![]() = 3

= 3![]() + 2

+ 2![]() → max достигается в точке В (15, 75).

→ max достигается в точке В (15, 75).

Минимум затрат ресурсов определяется минимумом целевой функции:

R= (3+4+2)x1 + (5+1+6)x2 = 9x1+12x2 → min

Поскольку ограничения на минимальный объем продукции не заданы, то минимум затрат ресурсов будет достигаться при полном прекращении выпуска продукции, т.е. когда ![]() и

и ![]() . Это же видно из рассмотрения области ОАВС на рис. 1. Соответственно минимум функции затрат ресурсов R=0.

. Это же видно из рассмотрения области ОАВС на рис. 1. Соответственно минимум функции затрат ресурсов R=0.

В оптимальной по критерию максимума выручки точке В (10,0) целевая функция принимает значение:

V= 3x1+2x2 =3*10+2*0 =30

Примем величину уступки 90%

90%V=30*0,9 =27

То есть

V= 3x1+2x2 =27

Нанесем прямую 3x1+2x2 =27 на график (рис. 2)

Для поиска минимума функции R=9x1+12x2 построим вектор М{9;12}. Его проекция на ось ![]() равна 9, на ось

равна 9, на ось ![]() 12.

12.

Поскольку необходимо найти минимум функции R, будем перемещать прямую m, перпендикулярно вектору М, от конца к началу вектора М, т.е. в направлении уменьшения функции R. Перейдя в точку К, прямая m окажется на выходе из области КВР. Точка К – крайняя точка прямой 3x1+2x2 =27 в области ОАВС при движении в направлении к началу вектора М, поэтому значение функции R в этой точке будет наименьшим по сравнению с ее значениями в других точках области.

Решив систему уравнений:

ì 3x1 +5x2 = 30

í

î 3![]() +2

+2![]() = 27

= 27

Найдем x1 = 8 1/3

x2= 1

Таким образом решение многокритериальной задачи при уступке по максимуму выручки 90% - точка К(8 1/3; 1).

Задача 3 (Принятие решений в условиях неопределенности)

Магазин лродает скоропортящуюся продукцию по А рублей за ящик, закупая ее у поставщиков по В рублей за ящик. Непроданная в течение дня продукция реализуется в конце дня по С рублей за ящик. Суточный спрос на продукцию колеблется от 0 до 10 ящиков. Других сведений о спросе нет. Сколько ящиков продукции должен закупать у оптовиков магазин ежедневно в соответствии с принципами максимакса, максимина и минимакса.

Вариант

| N | А | в | С |

| 12 | 50 | 20 | 5 |

Решение

Матрица прибыли (платежная матрица)

| Объем спроса | ||||||||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | ||

| Объем закупок | 1 | -15 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 |

| 2 | -30 | 15 | 60 | 60 | 60 | 60 | 60 | 60 | 60 | 60 | 60 | |

| 3 | -45 | 0 | 45 | 90 | 90 | 90 | 90 | 90 | 90 | 90 | 90 | |

| 4 | -60 | -15 | 30 | 75 | 120 | 120 | 120 | |||||