Перестрахование и сострахование – как методы обеспечения финансовой устойчивости

Тема 30. Перестрахование и сострахование – как методы обеспечения финансовой устойчивости

Содержание

Необходимость, сущность, роль и термины перестрахования

Понятие и основные принципы перестрахования

Права и обязанности сторон

Методы перестрахования: факультативный и облигаторный (обязательный)

Базовые виды договоров пропорционального и непропорционального перестрахования.

Список использованной литературы

Необходимость, сущность, роль и термины перестрахования

Перестрахование (англ. reinsurance) — система экономических страховых отношений между страховыми организациями (страховщиками) по поводу заключенных со страхователями договоров страхования. В соответствии с договором перестрахования страховщик, принимая на страхование риски, часть ответственности по ним передаёт на согласованных условиях другим страховщикам (перестраховщикам) с целью создания по возможности сбалансированного страхового портфеля, обеспечения финансовой устойчивости и рентабельности страховых операций. Перестрахование позволяет страховой компании принимать риски клиентов, которые были бы слишком велики для одного страховщика. Перестрахование называют также «вторичным» страхованием или страхованием страховщиков. Перестрахование происходит не только на уровне национальной экономики, оно уже стало международным видом страховой деятельности. В этой связи углубление специализации в страховом деле привело к формированию особой группы страховых компаний — перестраховщиков (англ. reinsurer), специализирующихся на операциях перестрахования.

Перестрахование является необходимым условием обеспечения финансовой устойчивости страховых операций и нормальной деятельности любого страхового общества. Известно, что страхование базируется на теории вероятностей, и законе больших чисел. Согласно этому закону совокупное действие большого числа случайных факторов приводит при некоторых весьма общих условиях к результату, почти не зависящему от случая. Случайность проявляется как закономерность. В большинстве случаев страховые общества не имеют возможности создать идеально сбалансированный портфель рисков, поскольку количество объектов страхования небольшое или в портфеле содержатся крупные и опасные риски, которые вносят в состав портфеля элементы диспропорции. Кроме того, практика показывает, что любое страховое общество даже при тщательном отборе рисков при приеме их на страхование не может создать портфель полностью изолированных друг от друга объектов страхования, так как условиями страхования обычно покрываются различные опасности, которым застрахованные объекты могут подвергаться одновременно при наступлении катастроф: наводнений, ураганов, землетрясений, опустошительных пожаров и т.д. Однако в связи с тем, что финансовые средства и даже все активы любого страховщика составляют лишь небольшую долю общей суммы его ответственности перед страхователями по всему портфелю застрахованных объектов, указанные катастрофы (страховые случаи) могут не только значительно подорвать финансовую базу страхового общества, но и привести его к полному банкротству.

Для выравнивания страховых сумм принятых на страхование рисков и тем самым сбалансирования страхового портфеля, приведения потенциальной ответственности по совокупной страховой сумме в соответствие с финансовыми возможностями страховщика и, следовательно, для обеспечения финансовой устойчивости страховых операций и их рентабельности, получения взаимного участия в рисках, принятых на страхование другими страховщиками, существует институт перестрахования.

Перестрахование является системой экономических отношений, в процессе которых страховщик, принимая на страхование риски, часть ответственности по ним (с учетом своих финансовых возможностей) передает на согласованных условиях другим страховщикам с целью создания сбалансированного портфеля договоров страхования, обеспечения финансовой устойчивости и рентабельности страховых операций.

Перестрахованием достигается не только защита страхового портфеля от влияния на него серии крупных страховых случаев или даже одного катастрофического случая, но и то, что оплата сумм страхового возмещения по таким случаям не ложится тяжелым бременем на одно страховое общество, а осуществляется коллективно всеми участниками.

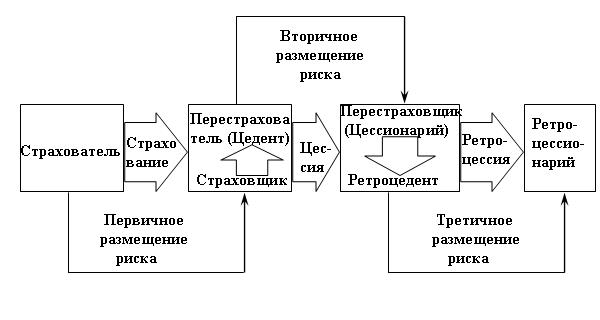

Страховщик, принявший на страхование риск и передавший его полностью или частично в перестрахование другому страховщику, именуется перестрахователем или цедентом. Страховщик, принявший в перестрахование риски, именуется перестраховщиком. Содействие в передаче риска в перестрахование часто оказывает перестраховочный брокер. Приняв в перестрахование риск, перестраховщик может частично передать его третьему страховщику. Такую операцию принято именовать ретроцессией, а перестраховщика, передающего риск в ретроцессию, — ретроцессионером.

В период научно-технического прогресса происходит колоссальная концентрация материальных ценностей и, следовательно, рост страховых сумм по большому количеству объектов страхования: растет грузоподъемность морских судов и как результат этого — стоимость самих судов и перевозимых на них грузов, строятся заводы-гиганты, значительно увеличивается стоимость дальнемагистральных самолетов и т.п. Ни одна страховая компания не может принять на страхование подобные крупные риски, не имея твердого перестраховочного обеспечения сверх сумм, которые она будет держать на своей ответственности.

Во многих случаях страховые стоимости подлежащих страхованию рисков настолько велики (или опасны), что емкость отдельных рынков оказывается недостаточной, чтобы обеспечить страхование в полных суммах.

Перестрахование является настолько специфической областью отношений по поводу страхования, что выработало свою терминологию. Наиболее распространенными терминами, применяемыми в перестраховании, являются следующие:

Перестрахователь — страховщик, принявший на страхование риски и передавший часть этих рисков вместе с частью страховой премии по этим рискам другому страховщику. Взамен он получил обязательство возмещения части расходов, вызванных наступившими по этим рискам страховым случаям. Перестрахователя называют также передающей компанией или цедентом. Перестраховщиком называют страховщика, принявшего в перестрахование риски. Перестраховщика называют также цессионарием или цессионером, а процесс передачи рисков в перестрахование — цессией (англ. cession). Приняв в перестрахование риск, перестраховщик может частично передать его другому страховщику (перестраховщику), который, в свою очередь, может передать его следующему страховщику (перестраховщику). Эта операция третичного и последующих размещений рисков получила название ретроцессия (англ. retrocession), а страховщик, принявший риски в порядке последующих за цессией размещения рисков получил название ретроцессионария или ретроцессионера. Перестраховщик, передающий риски в ретроцессию, называется ретроцедентом.

Схема перестрахования, показывающая взаимодействия участников перестрахования представлена на рисунке:

Как правило, страховые общества не имеют возможности создать сбалансированный портфель рисков и полностью изолированных друг от друга объектов страхования, так как либо количество объектов страхования небольшое, либо условиями страхования покрываются различного рода опасности, которым застрахованные объекты могут подвергаться одновременно при наступлении стихийных бедствий, катастроф (наводнений, ураганов, землетрясений, пожаров и т.д.) . Для выравнивания страховых сумм принятых на страхование рисков и сбалансирования страхового портфеля, приведения потенциальной ответственности по совокупной страховой сумме в соответствие с финансовыми возможностями страховщика и существует перестрахование. При перестраховании страховщик передает часть ответственности по заключаемым договорам на согласованных условиях другим страховщикам с учетом своих финансовых возможностей. Одновременно передается и соответствующая доля страховой премии.

Страховщики обязаны соблюдать нормативные соотношения между активами и принятыми ими страховыми обязательствами для обеспечения своей платежеспособности . Методика расчета этих соотношений и их нормативные размеры устанавливаются Федеральной службой страхового надзора . Страховщики, принявшие обязательства в объемах, превышающих возможности их исполнения, обязаны застраховать у перестраховщиков риск исполнения соответствующих обязательств за счет собственных средств и страховых резервов . При этом должно соблюдаться следующее условие:

S= (A- Y) • 5%: 100%,

где S — сумма, на которую страховщик имеет право заключать договоры по данному виду страхования;

А — величина активов страховщика;

Y — размер уплаченного уставного капитала;

5% — нормативное процентное отношение поступивших страховых взносов к уплаченному уставному капиталу по данному виду страхования .

Если данное условие не соблюдается, страховщик обязан передать в перестрахование часть риска .

В настоящее время происходит постоянный рост страховых сумм по большому количеству объектов страхования, связанный со стремительным развитием промышленности, разработкой новых технологий и систем (увеличение стоимости авиации, судоходства, развитие дорогостоящего космического страхования, страхование компьютерных систем и т.п.), хотя при этом в России доля страховых премий в расчете на население значительно ниже, чем за рубежом .

Ни одна страховая компания не может принять на страхование подобные риски, не имея твердого перестраховочного обеспечения сверх сумм, которые она может держать на своей ответственности . Во многих случаях емкость отдельных страховых рынков оказывается недостаточной для того, чтобы обеспечить страхование в полной сумме, риск через каналы перестрахования передается на другие страховые рынки, в том числе в зарубежные страны, с целью достижения необходимого перераспределения потенциального ущерба между страховщиками .

Развитие национального перестраховочного рынка напрямую зависит от развития общей системы страховых отношений . Особенность перестраховочного бизнеса состоит в том, что выход его за пределы внутреннего страхового рынка не всегда совпадает с проводимой государством политикой защиты национальных интересов . Возникает задача разумного и гибкого сочетания интересов зарождающегося рынка отечественного перестрахования с возможностью получения надежной перестраховочной защиты на мировых рынках .

Перестрахование — значительно более однородный вид бизнеса, и сравнение объемных показателей перестраховщиков более корректно . Показатели убыточности перестраховочных компаний зачастую ниже, чем уровень выплат прямых страховщиков .

Основные задачи при организации перестрахования — выработка подхода к перестрахованию, подготовка и анализ материалов для перестраховочного предложения, оформление договора, проведение и контроль за организационной работой .

Существует большое количество разнообразных форм и методов перестрахования.

По форме способа передачи риска различают факультативное и облигаторное перестрахование.

По способу распределения риска между цедентом и цессионарием различают:

- Пропорциональное перестрахование с двумя основными разновидностями: квотное (англ. quota share reinsurance) и эксцедентное (англ. surplus reinsurance).

- Непропорциональное перестрахование с двумя основными разновидностями: на базе эксцедента убытка (англ. excess of loss) и на базе эксцедента убыточности (англ. stop loss)

Понятие и основные принципы перестрахованияПерестрахование - это система финансовых и договорных отношений между страховыми компаниями, в процессе которых страховщик принимая риск на страхование, часть ответственности по нему с учётом своих финансовых возможностей и условий существующих договоров, передаёт на согласованных условиях другим страховщикам. То есть перестрахование достигается защита страхового портфеля от влияния на него серии крупных страховых случаев, а так же и то, что оплата суммы страхового возмещения осуществляется коллективно всеми участниками договора перестрахования. Первичный страховщик может взять на свой счёт лишь определённую часть заключённых им договоров страхового исхода из условий финансовой устойчивости и обеспеченности его страхового портфеля. Необходимость и объёмы перестрахования первичных рисков перестраховщика определяются следующими факторами:

- величина и состав страхового портфеля;

- вид риска;

- страховые ресурсы;

экономической сущностью перестрахования является перераспределение между страховыми компаниями созданного первичного страхового фонда. Существует два способа перестрахования:

1. сострахование.

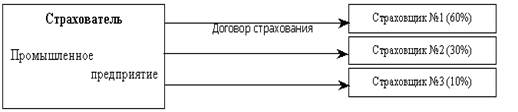

При сострахование основной страховщик получивший крупный риск, который превышает его возможности по выплате страхового возмещения в случае убытка просто делится с другим страховщиком, определёнными долями ответственности на тех же условиях, на которых он сам получил этот риск. Участвующие в состраховании страховщики получают часть страховой премии и несут соответственно долю ответственности по возможным убыткам. Этот метод применяется страхователями редко и относится к дружественным страховым компаниям, компаниям внутри концернов или в виде дружеского акта по отношению к партнёру.

Цедент (страховщик, перестрахователь) - это страховщик, передающий риск в перестрахование.

Цессионер (цессионарий, перестраховщик) - это страховщик, принимающий риск в перестрахование.

Ретроцедент - это страховщик или перестраховщик, передающий принятый в перестрахование риск в ретроцессию (вторичное перестрахование).

Ретроцессия - это процесс дальнейшей передачи ране принятого на страхование риска.

Ретроцессионарий - это перестраховщик, принимающий риск от ретроцедента.

Собственное удержание - это часть страховой суммы, в пределах которой страховщик несёт ответственность по застрахованным рискам.

Эксцедент - это часть страховой суммы, которая превышает собственное удержание.

Квота - это доля участия страховщика в перестраховании.

Лимит ответственности - это сумма, ограничивающая имущественную ответственность перестрахователя по договору.

Приоритет - это сумма, в пределах которой несёт ответственность цедент по договору страхования.

Перестрахование при нём цедент удерживает на свою ответственность лишь определённую, соответствующую его финансовым возможностям, долю от каждого возможного страхового случая, которая называется удержанием. Всё что превышает лимит собственного удержания передаётся в перестрахование.

Основные принципы перестрахования являются абсолютно такими же, как и для страхования. Для перестрахования также важно наличие страхового интереса, соблюдение принципа возмещения убытков и принципа наивысшей добросовестности.

По аналогии с тем, что страхование может быть проведено только при наличии у страхователя интереса в объекте страхования, перестраховывать можно только реально существующий интерес страховщика. Страховщик, принимая риск, берет на себя определенную ответственность, а значит, в этой ответственности имеет страховой интерес, который и подлежит перестрахованию. Только установленные в страховом полисе гарантии и могут быть разделены с перестраховщиками, в противном случае страховщик умышленно делится несуществующими или преувеличенными рисками.

Принцип возмещения убытков, как и в страховании, является одним из основных в перестраховочном договоре. На его основе строится сам договор, предполагающий, что при наступлении страхового случая цедент (страховщик, принявший на страхование риск и передавший его полностью или частично в перестрахование другому страховщику) выплатил причитающееся страховое возмещение страхователю, обязав при этом перестраховщика (цессионария) выплатить цеденту частичное возмещение, пропорциональное его доле участия в этом риске. Только факт выплаты цедентом компенсации страхователю или его обязанность произвести такую выплату в зависимости от условий договора позволяет ему выставлять требования к цессионарию, и только в этом случае наступает ответственность последнего.

Договор перестрахования заключается между цедентом и цессионарием относительно страхового интереса, в то время как оригинальный договор, заключенный со страхователем, являясь основой для договора перестрахования, тем не менее, не затрагивается и взаимоотношения его сторон не изменяются. Это указывает на то, что заключение договора перестрахования не устанавливает никаких юридических прав между страхователем и перестраховщиком. Такая разделенность взаимоотношений по поводу одного риска в некоторых странах даже закрепляется законодательно. В Законе Российской Федерации «О страховании» указывается, что «Страховщик, заключивший с перестраховщиком договор о перестраховании, остается ответственным перед страхователем в полном объеме в соответствии с договором страхования».

Принцип наивысшей добросовестности можно рассматривать как один из основополагающих в перестраховании. Это предполагает не только то, что стороны обязуются не искажать реальное положение дел, но и информировать друг друга обо всех обстоятельствах заключения и исполнения договора. Почти все договоры предусматривают автоматизм перестрахования принятых в прямом порядке определенных рисков. Это связано, прежде всего, с необходимостью обеспечивать заключение большого количества договоров по страхованию (для страховщика) или по перестрахованию (для перестраховщика), с одной стороны, и необходимостью минимизировать административные расходы, с другой. Вследствие этого перестраховщики периодически получают информацию о суммарных результатах по рискам, которые относятся к определенному перестраховочному договору. Доверие перестраховщика распространяется на принятие рисков, определение той их части, которую страховщик оставляет себе, предоставление льгот, урегулирование убытков. Естественно, что изменения оговоренных при перестраховании тарифов или систематическая недооценка размеров выплаченных убытков с целью получения более выгодных условий перестрахования вступает в прямое противоречие с принципом наивысшей добросовестности.

При перестраховании цедент удерживает на своей ответственности от каждого крупного риска лишь определенную, соответствующую его финансовым возможностям долю, которая называется собственным удержанием. Все, что по величине страховой суммы, а значит и по ответственности превышает лимит собственного удержания (эксцедент) передается заинтересованным в этом перестраховщикам. Условия передачи рисков в перестрахование принципиально иные, чем при страховании. Поскольку передаваемые риски приобретены цедентом и он может распоряжаться ими по своему усмотрению, передача происходит не на оригинальных условиях, а за вознаграждение. Это вознаграждение называется оригинальной или перестраховочной комиссией, которая удерживается цедентом из передаваемой перестраховщикам доли страховой премии по этим рискам.

Права и обязанности сторон

Перестрахование позволяет компенсировать колебания и сокращать величину ущерба. Это система экономических отношений, в соответствии с которой страховщик, принимая на страхование риски, часть ответственности по ним (с учетом своих финансовых возможностей) передает на согласованных условиях другим страховщикам с целью создания по возможности сбалансированного портфеля страхований, обеспечения финансовой устойчивости и рентабельности страховых операций.

Родиной перестрахования считается Германия. Первое перестраховочное общество было образовано в Кельне в 1846 г. В России "Русское общество перестрахования" возникло в 1895 г.

В основе перестрахования лежит договор, согласно которому одна сторона цедент передает полностью или частично страховой риск (группу страховых рисков определенного вида) другой стороне перестраховщику, который в свою очередь принимает на себя обязательство возместить цеденту соответствующую часть выплаченного страхового возмещения.

Из приведенного определения следует, что в договоре перестрахования выступают две стороны: страховое общество, передающее риск, который будем называть перестраховочным риском, и страховое общество, принимающее риск на свою ответственность, которое мы будем называть перестраховщиком или перестраховочным обществом.

Сам процесс, связанный с передачей риска, следует называть цедированием риска, или перестраховочной цессией. В этой связи перестраховщика, отдающего риск, называют цедентом, а перестраховщика, принимающего риск, цессионарием.

Страховые общества, специализирующиеся в заключении договоров перестрахования, называются перестраховочными обществами. Договор перестрахования имеет ряд специфических черт, которые не встречаются ни в торговых, ни в финансовых и ни в иных договорах. Эти специфические черты возникают из специфики сделки перестрахования.

Одной из отличительных черт договора перестрахования является принцип возмездности. Перестраховщик обязан выплатить цеденту возмещение пропорционально доле участия и только в том случае, если цедент выплатил причитающееся возмещение застрахованному.

Принцип доброй воли выражается в том, что страхователь обязан информировать страховщика до заключения договора страхования и в течение всего его срока действия о всех существенных обстоятельствах риска, касающихся объектов страхования, а также степени угрозы этим объектам со стороны стихийных бедствий.

Аналогичные обязательства вытекают из отношений перестрахования. Цедент обязан предоставить перестраховщику полную и достоверную информацию о цедированном риске.

Принцип доброй воли имеет особое значение для поддержания долгосрочного сотрудничества перестраховщика с цедентом. Отсюда следует, что перестраховщик принимает решение о заключении договора перестрахования и выплате страхового возмещения по этому договору исходя из информации, предоставленной в документах цедента.

Элементами договора страхования являются риск, страховой платеж, страховое возмещение и др. Объектом перестраховочных отношений является имущественная ситуация данного страхового общества, выступающего в роли цедента. Перестраховщик не имеет никаких прав и обязанностей, вытекающих из заключенных цедентом договоров страхования. В свою очередь застрахованный не имеет ничего общего с договорами перестрахования, заключенными цедентом относительно передачи рисков. Страховщик не обязан информировать страхователя о намерении передать в перестрахование (полностью или частично) взятые риски.

Методы перестрахования: факультативный и облигаторный (обязательный)

Существует три формы перестрахования:

факультативная

облигаторная

смешанная

Факультативная форма перестрахования является самой ранней формой этого вида деятельности. Такое перестрахование предусматривает для перестраховщика и цедента право выбора. Для первого - принимать ли вообще предложение о перестраховании оригинального договора, а для второго - передавать ли, и если да, то кому, из перестраховщиков каждый конкретный риск в перестраховании, основываясь в каждом конкретном случае на определенных условиях. Факультативное перестрахование является тем видом перестрахования, которое дает возможность перестраховщику еще до принятия обязательств по договору внимательно рассмотреть тот или иной индивидуальный или конкретный риск, ответственность по которому он собирается взять на себя. Компания-цедент предполагающая передать часть своей ответственности по индивидуальному риску в факультатив перестраховщика, должна предоставить последнему информацию в таком объеме, как если бы она передавала ответственность по риску по прямому страхованию. С одной стороны такое подробное и тщательное изучение партнера, а также его предложений оправдано и целесообразно, особенно если это одни из первых принятий от компании-цедента, с другой же требует значительных расходов для обоих участников перестраховочных отношений: поиск соответствующих документов, детальное представление характера риска, подробное изучение всех нюансов, проверка и обработка документов.

Потребность в ускорении механизмов передачи рисков в перестраховочных отношениях связана с увеличением объема страховых операций, повлекла за собой выработку иной формы перестрахования, произвела предоставление страховщику больше возможностей при осуществлении страховых операций и уменьшаются расходы по обработке значительного количества рисков. Таким образом, необходимость решения этих проблем повлекла развитие облигаторного перестрахования.

Облигаторное перестрахование - форма перестрахования, предполагающая, что перестрахователь обязан передавать часть ответственности по каждому отдельному риску из совокупного портфеля того или иного вида страхования, предусмотренного условиями договора, в перестрахование, а перестраховщик обязан принимать каждую такую цессию. Помимо рисков, подлежащих перестрахованию в облигаторном договоре оговариваются также условия, на которых осуществляется перестрахование, лимиты ответственности, перестраховочная премия, перестраховочная комиссия и другие условия.

По условиям облигаторного договора страховщик обязан передавать в перестрахование все риски, предусмотренные договором. Так, например все риски по договору страхования от огня и сопутствующих рисков - в Германии, все риски по договору автотранспортного страхования - в Великобритании и Германии, все риски по договору морского страхования - во Франции.

Перестрахователь, в свою очередь, обязан принять все передаваемые ему в перестрахование риски, предусмотренные договором. Такие принятия носят автоматический характер и не требуют подтверждения со стороны перестраховщика в каждом конкретном случае. Цедент самостоятельно осуществляет оценку риска, передаваемого в соответствии с договором перестрахования. Если страховщик, передающий риск в перестрахование действует халатно, без соблюдения интересов перестраховщика, последний в праве не подчиниться решениям и действиям цедента.

Базовые виды договоров пропорционального и непропорционального перестрахования

Пропорциональное перестрахование — исторически наиболее древняя и по существу до конца XIX в. единственная всеобщая форма перераспределения риска. С этой точки зрения пропорциональное перестрахование носит еще название традиционного перестрахования. Договор пропорционального перестрахования предусматривает, что доля перестраховщика в каждом переданном ему для покрытия риске определяется по заранее оговоренному соотношению собственного участия цедента. Участие перестраховщика в платежах и возмещении ущерба происходит по такому же соотношению, что и его участие в покрытии риска. В обобщенной форме пропорциональное перестрахование действует по принципу «перестраховщик разделяет риск цедента». Этот принцип, как будет видно далее, не используется в договорах непропорционального страхования.

В практике страховой работы сформировались следующие формы договоров пропорционального перестрахования: квотный, эксцедентный; квотно-эксцедентный, или смешанный.

В договоре квотного перестрахования цедент обязуется передать перестраховщику долю во всех рисках данного вида, а перестраховщик обязуется принять эти доли. Обычно доля участия в перестраховании выражается в проценте от страховой суммы. Иногда участие перестраховщика может быть оговорено конкретной суммой (квотой). Кроме того, в договорах этого типа по желанию перестраховщика устанавливаются для разных классов риска верхние границы (лимиты) ответственности перестраховщика.

Договор эксцедентного перестрахования имеет ряд отличий от договора квотного перестрахования. Эксцедентное перестрахование может привести к полному выравниванию той части страхового портфеля, которая осталась в качестве собственного участия цедента в покрытии риска. Приступая к заключению договора эксцедентного перестрахования, стороны определяют размер максимального собственного участия страховщика в покрытии определенных групп риска. Для этого прибегают к анализу статистических данных и проведению актуарных расчетов. Максимум собственного участия страховщика называется эксцедентом.

Превышение страховых сумм за установленный уровень (линию) собственного участия страховщика в покрытии риска передается в перестрахование одному или нескольким перестраховщикам. Данное превышение страховых сумм риска, переданных в перестрахование, называется достоянием эксцедента.

Договор эксцедентного перестрахования определяет максимальный уровень в каждой группе рисков, который перестраховщик обязан принять в покрытие. Максимум участия перестраховщика в покрытии риска называется кратностью собственного участия цедента. Если, например, максимум участия перестраховщика равен 9 долям собственного участия цедента, то, выражаясь языком страховой терминологии, договор перестрахования предусматривает покрытие 9 долей (линий), или 9 перестраховочных максимумов.

При заключении договора эксцедентного перестрахования исключаются любые риски, страховая сумма которых меньше или равна установленному для данного портфеля количеству долей собственного участия страховщика. И наоборот, риски, страховая сумма которых превышает собственное участие страховщика, считаются перестрахованными. Процент перестраховки будет тем больше, чем выше страховая сумма для данного риска.

Договор смешанного перестрахования — квотноэксцедентный — применяется на практике относительно редко. Он представляет собой сочетание двух перечисленных выше видов перестраховочных договоров. Портфель данного вида страхования перестраховывается квотно, а превышение сумм страхования рисков сверх установленной квоты (нормы) в свою очередь подлежит перестрахованию на принципах эксцедентного договора.

Непропорциональное перестрахование известно с Х1Хв. Однако в широких масштабах стало применяться после окончания Второй мировой войны. Используется в различных видах страхования, но чаще всего применяется по договорам страхования гражданской ответственности владельцев транспортных средств за ущерб, причиненный третьим лицам в результате ДТП. Непропорциональное перестрахование применяется также во всех видах страхования, где нет верхней границы (предела) ответственности страховщика.

В практике непропорционального перестрахования не при меняется принцип участия перестраховщика в платежах и вы платах страхового возмещения исходя из процента перестрахования. При пропорциональном перестраховании интересы цедента и перестраховщика в целом совпадают. Напротив, при не пропорциональном перестраховании интересы сторон могут приобрести противоречивый характер. Смысл противоречия заключается в том, что достижение дополнительных финансовых результатов цедентом не сопровождается аналогичными результатами, достигнутыми перестраховщиком. Напротив, перестраховщик может понести убытки.

Побудительным мотивом к развитию непропорционального перестрахования со стороны цедента было стремление дать определенные гарантии всем имеющимся финансовым интересам, которые подвержены малому количеству исключительно крупных убытков или большому количеству исключительно мелких убытков. С учетом этих потребностей получили развитие два типа непропорционального перестрахования — перестрахование превышения убытков и перестрахование превышения убыточно го по рискам определенного вида. Определенные трудности в практике непропорционального перестрахования были связаны с исчислением перестраховочных платежей, которые были бы адекватны принятым обязательствам перестраховщика на условиях заключенного перестраховочного договора. Только развитие современных методик актуарных расчетов позволило решить эти проблемы. Статистический анализ крупных убытков позволил составить таблицы распределения их вероятностей, оценить их вероятный размер и вероятность отклонения действительного ущерба от ожидаемого. С учетом накопленных статистических данных убыточности по всему страховому портфелю цедента практика актуарных расчетов позволила исчислить ожидаемую величину убыточности (прогноз) и вероятность будущих отклонений этой убыточности.

Обслуживание договоров непропорционального перестрахования достаточно просто и не трудоемко, дешевле, чем обслуживание договоров пропорционального перестрахования.

Расчеты между сторонами договора охватывают окончательные финансовые результаты цедента (или только возмещение ущерба по исключительно крупным убыткам), а не отдельные договоры страхования и убытки, как это имеет место при заключении договоров пропорционального перестрахования. Это одна из причин растущей популярности непропорционального перестрахования и возникновения его новых вариантов и модификаций.

Перестрахование превышения убытков используется тогда. когда страховщик стремится не к выравниванию отдельных рис ков данного вида, а непосредственно к обеспечению финансового равновесия страховых операций в целом, которое может быть нарушено причинением ущерба в особо крупных размерах по некоторым рискам страхового портфеля.

Договоры данного типа перестрахования обычно заключаются в облигаторной форме. В условиях перестраховочного договора последовательно перечислены риски, подлежащие перестрахованию, а также те из них, которые не входят в этот договор.

Исходя из подписанных условий договора, перестраховщик принимает обязательство покрытия той части убытка, которая превышает установленную сумму собственного участия цедента, но ниже установленной в договоре суммы, составляющей верхнюю границу ответственности перестраховщика. Определенные таким образом обязательства относятся ко всем ущербам, которые были вызваны одним стихийным бедствием, составляющим страховой риск. Если в результате данного страхового случая причинен ущерб многим страхователям, то этот ущерб рассматривается исключительно как групповой ущерб. Обязательства страховщика устанавливаются в соотношении к групповому ущербу. Собственное участие цедента в покрытии ущерба называется приоритетом, или франшизой, а верхняя максимальная граница ответственности перестраховщика за последствия одного стихийного бедствия, причинившего ущерб, — лимитом перестраховочного покрытия. Договор перестрахования превышения ущерба в настоящее время широко применяется в следующих видах страхования: гражданской ответственности, от несчастных случаев, от огня, транс портном (карго и каско), авиационном, т. е. там, где практически возможен групповой ущерб катастрофического характера.

Другим видом непропорционального перестрахования является перестрахование превышения убыточности. Это перестрахование касается всего страхового портфеля и ставит целью защитить финансовые интересы страховщика перед последствиями чрезвычайно крупной убыточности (которая определяется как процентное отношение выплачен