Основные направления оптимизации и совершенствования системы управления затратами на предприятии

Каждое предприятие любого общества стремится к получению возможно большего дохода от своей деятельности. Любое предприятие старается не только продать свой товар по выгодной высокой цене, но и сократить затраты на производство и реализацию продукции, снижению себестоимости продукции. Сокращение затрат приводит к росту прибыли, приходящейся на единицу продукции.

Для принятия оптимальных управленческих и финансовых решений необходимо знать свои затраты и в первую очередь разбираться в информации о производственных расходах. Анализ затрат помогает выяснить их эффективность, установить, не будут ли они чрезмерными, проверить качественные показатели работы, правильно установить цены, регулировать и контролировать расходы, планировать уровень прибыли и рентабельности производства. Экономический анализ - глубокое исследование экономических явлений на предприятии, то есть выявление недостатков в работе, вскрытие резервов, их изучение, содействие комплексному осуществлению экономической работы и управлению производством, активное воздействие на ход производства, повышение его эффективности и улучшение качества работы.

Данная тема дипломной работа «Управление затратами Управление затратами» очень актуальна, так как для предприятия все более важным становится точное, полное определения и предотвращение неоправданных затрат, которых можно было бы избежать. При изучении сущности затрат были изучены теории современных авторов, таких как Савицкая Г.В., Табурчак П.П., Ильина А.И., Нуреев Р.М., Сергеев И.В., Краюхин Г.А., Лебедев Т.Г., Ковалев В.В. Затраты -это не просто затраты, а затраты ресурсов, принявшие на рынке стоимостную форму. При бухгалтерском подходе затраты представляют фактический расход факторов производства для изготовления определенного количества продукции по ценам их приобретения. Затраты предприятия в бухгалтерской отчетности выступают в виде себестоимости продукции.

Изучение вышеперечисленной литературы показало, что существует множество изданий на тему управление затратами, отличающихся друг от друга комплексностью рассмотрения вопросов, спектром решаемых задач, методологической основой и инструментарием работы. Данная тема раскрыта не полностью и нуждается в постоянной разработке.

Объектом исследования дипломной работы является Специализированное ремонтно-строительное управление №2 ООО трест «Татспецнефтехимремстрой».

В многообразии видов коммерческой деятельности строительство было и остается одной из ведущих отраслей. К строительству, как отрасли материального производства, относятся предприятия и организации, осуществляющие строительные, монтажные, буровые, ремонтные, проектные и изыскательные работы. Оно оказывает решающее влияние на развитие огромного количества смежных отраслей материального производства.

Отличительной особенностью строительства от всех других отраслей является то, что конечный продукт всегда неподвижен относительно земли, индивидуален (даже если объекты построены по одному и тому же проекту), рассчитан на длительную эксплуатацию.

Предметом исследования явились затраты анализируемой строительно-монтажной организации, а именно себестоимость выполненных работ, данные основных показателей, сметные (плановые) показатели отчетности и нормативные данные за исследуемые три отчетных года.

Целью дипломной работы является анализ управления затратами на предприятии и выявление резервов их снижения.

Для достижения цели необходимо решить следующие задачи:

а)изучить экономическую сущность затрат;

б) рассмотреть задачи и основные признаки классификации затрат;

в) на основе собранных данных по анализируемой организации провести анализ затрат на производство:

· анализ динамики и структуры затрат на проведение строительно-монтажных работ;

· факторный анализ затрат на проведение строительно-монтажных работ;

· маржинальный анализ прибыли;

г) определить современные методы управления затратами;

д) определить основные направления оптимизации затрат на предприятиях, в том числе на анализируемой организации.

Методом исследования темы дипломной работы, который служит необходимым условием достижения выше поставленной цели, является анализ, в основе которого лежит изучение составных элементов изучаемой системы за три отчетных года.

Данная дипломная работа содержит три главы, каждая из которых делится на 3-4 параграфа.

Первая глава носит общетеоретический характер. В ней на основе изучения отечественных авторов излагаются теоретические основы управления затратами на предприятии: раскрывается экономическая сущность и признаки классификации затрат; приводится взаимосвязь факторов и затрат, излагается методика анализа затрата предприятия. Эта глава служит теоретическим обоснованием следующих двух глав дипломной работы.

Во второй главе проводится анализ затрат на проведение строительно-монтажных работ анализируемой организации ООО трест «Татспецнефтехимремстрой». Рассмотрена себестоимость выполненных строительно-монтажных работ. На основе данных бухгалтерской отчетности (Справка себестоимости строительно-монтажных работ за 2003-2005 года, основные показатели финансово-хозяйственной деятельности за 2003-2005 года) проведен анализ динамики и структуры затрат, факторный анализ затрат на проведение строительно-монтажных работ и маржинальный анализ прибыли анализируемой организации за три отчетных года 2003-2005 года.

В третьей главе рассматривается совершенствование системы управления затратами на предприятии как российских стран, так и зарубежных, новые методы определения и регулирования затрат предприятия; выявляют основные направления оптимизации и распределение резервов снижения затрат анализируемой организации.

1. Теоретические основы формирования и анализа затрат на предприятии

1.1 Экономическая сущность затрат

Экономическая наука и практика занимаются изучением затрат одновременно с развитием производства. В настоящее время можно выделить следующие подходы к изучению затрат. Определение затрат, исходя из теории трудовой стоимости, согласно которой затраты народного хозяйства и хозяйственных субъектов - это труд и только труд. На практике же в составе затрат учитывается использование некоторых ограниченных ресурсов: капиталовложений, основных и оборотных фондов, природных богатств. Сущность затрат с позиций логистической теории - это траты энергии и только энергии, в том числе интеллектуальной и физической энергии человека. На сегодняшний день определение затрат с позиций теории трудовой стоимости является недостаточно глубоким и полным и его нельзя признать приемлемым, а философско-теоретическое определение затрат с позиций логистической теории в практическом плане недостаточно разработано. Поэтому мы рассматриваем определение затрат с общепринятых практических позиций. Затраты характеризуют в денежном выражении объем ресурсов за определенный период, использованных на производство и сбыт продукции, и трансформируются в себестоимость продукции, работ и услуг (1,с.36).

Представление о затратах предприятия основывается на трех важных положениях:

Затраты определяются использованием ресурсов, отражая, сколько и каких ресурсов израсходовано при производстве и реализации продукции за определенный период.

Объем использованных ресурсов может быть представлен в натуральных и денежных единицах, однако в экономических расчетах прибегают к денежному выражению затрат.

Определение затрат всегда соотносится с конкретными целями, задачами, то есть объем использованных ресурсов в денежном выражении рассчитывают по основным функциям производства продукции и ее реализации в целом по предприятию или по производственным подразделениям предприятия (2,с.7).

Правительство Российской Федерации Главой 25 Налогового Кодекса РФ определило состав затрат на производство и реализацию продукции (работ, услуг), включаемых в себестоимость при формировании финансовых результатов предприятия.

В затраты на производство и реализацию продукции включаются предпроизводственные (единовременные) затраты, производственные затраты, непосредственно связанные с выполнением технологических операций, обслуживанием и эксплуатацией производственного оборудования и машин, управлением производством и управленческие и коммерческие затраты, связанные с общим, административным управлением и сбытом продукции.

Предметом управления затратами являются затраты предприятия во всем их многообразии.

Первой особенностью затрат как предмета управления выступает их динамизм. Они находятся в постоянном движении, изменении. Так, в рыночных условиях хозяйствования постоянно изменяются цены на приобретаемые сырье и материалы, комплектующие детали и изделия, тарифы на энергоносители и услуги (связь, транспорт и так далее). Обновляется продукция, пересматриваются нормы расхода материальных и трудовых затрат, что отражается на себестоимости продукции и уровне затрат.

Вторая особенность затрат как предмета управления заключается в их многообразии, требующем применения обширного спектра приемов и методов в управлении ими. Многообразие затрат обнаруживается при их классификации, которая позволяет, во-первых, выявить степень влияния отдельных затрат на экономические результаты деятельности предприятия, во-вторых, оценить возможность воздействия на уровень тех или иных видов затрат и, наконец, относить на изделие только те затраты, которые необходимы для его изготовления и реализации. Не менее важная и сложная задача - правильное отнесение затрат на производственные подразделения и отдельные виды деятельности предприятия.

Третья особенность затрат состоит в трудности их измерения, учета и оценки. Абсолютно точных методов измерения и учета затрат нет.

Четвертая особенность-это сложность и противоречивость влияния затрат на экономический результат. Например, повысить прибыль предприятия можно за счет снижения текущих затрат на производство, которое, однако, обеспечивается повышением капитальных затрат на НИОКР, технику и технологию. Высокая прибыль от производства продукции нередко значительно сокращается из-за высоких затрат на ее утилизацию и тому подобное (3,с.47).

Управление затратами на предприятии призвано решать следующие основные задачи:

· выявление роли управления затратами как фактора повышения экономических результатов деятельности;

· определение затрат по основным функциям управления;

· расчет затрат по операционным географическим сегментам, произведет венным подразделениям предприятия;

· исчисление необходимых затрат на единицу продукции (работ, услуг);

· подготовка информационной базы, позволяющей оценивать затраты при выборе и принятии хозяйственных решений;

· выявление технических способов и средств измерения и контроля затрат;

· поиск резервов снижения затрат на всех этапах производственного процесса и во всех производственных подразделениях предприятия;

· выбор способов нормирования затрат;

· выбор системы управления затратами, соответствующей условиям работы предприятия (4,с.4).

Задачи управления затратами должны решаться в комплексе. Только такой подход приносит плоды, способствуя резкому росту экономической эффективности работы предприятия.

1.2 Задачи и основные признаки классификации затрат

Классификация производственных затрат выявляет объективно существующие группы затрат, процессы их формирования и взаимоотношения между их отдельными частями. Без классификации затрат невозможно решить задачи управления ими на предприятии. Сложность структуры и многообразие процессов формирования затрат предполагает подразделение их по ряду признаков. В зависимости от целей и методических подходов различают несколько классификаций затрат. Классификация затрат для целей управления должна отвечать главному требованию - базироваться на признаках, позволяющих дифференцировать затраты в различных аспектах. Она создает предпосылки для определения уровня затрат по объектам управления ими, организации планирования, учета, контроля и анализа (5,с.195).

Классификация затрат по основным признакам дана в таблице 1. Помимо классификации, приведенной в таблице 1, известно также подразделение затрат по эффективности: на производительные и непроизводительные. Снижению последних уделяют особое внимание (6,с.111).

В целях анализа различают затраты прошлого, текущего и будущего периодов, а также разграничивают их по носителям, обособляя затраты на конкретное изделие от затрат на отдельные группы изделий (работ, услуг) и затрат, относящихся ко всем изделиям (работам и услугам) (7,с.128).

В целях совершенствования учета и контроля практикуют, кроме того, выделение контролируемых и неконтролируемых, нормируемых и ненормируемых затрат. Возможны и другие группировки в зависимости от вида деятельности предприятия (8,с.116).

Таблица 1.1 – Классификация затрат по основным признакам

| Признак классификации (группировки затрат) | Элементы классификации |

| Экономический элемент (однородный вид затрат независимо от назначения) | -Материальный затраты (за вычетом стоимости возвратных доходов) -Затраты на оплату труда -Отчисления на социальные нужды -Амортизация -Прочие затраты |

| Калькуляционная статья (цель затрат) | -Сырье и материалы -Возвратные отходы (вычитаются) -Покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций -Топливо и энергия на технологические цели -Заработная плата основных производственных рабочих -Дополнительная заработная плата ОПР -Отчисления на социальные нужды -Расходы на подготовку и освоение производства -Общепроизводственные расходы -Общехозяйственные расходы -Потери от брака -Прочие производственные расходы -Расходы на продажу |

| Зависимость от объема производства | -Переменные (зависящие от объема производства -Условно-постоянные (не зависящие или мало зависящие от объема производства) |

| Способ включения в себестоимость | -Прямые, непосредственно относимые на себестоимость изделия -Косвенные, относимые на себестоимость изделий пропорционально базе: 1)заработной плате основных производственных рабочих; 2)прямым затратам |

| Сложность затрат | -Простые (одноэлементные), состоящие из одного элемента затрат -Комплексные (сложные), состоящие из нескольких элементов |

| Экономический состав | -Основные -Накладные (расходы на организацию производства и управление) |

| Отношение к процессу производства | -Затраты предметов труда -Затраты средств труда -Затраты живого труда |

| Участие в процессе производства | -Затраты производственные -Затраты на продажу (коммерческие) |

| Периодичность возникновения | -Единовременные -Текущие -Периодические |

| Охват планированием | -Планируемые -Не планируемые |

| Признак классификации (группировки затрат) | Элементы классификации |

| Лимитирование | -Лимитируемые -Не лимитируемые |

| Степень готовности продукции | -Затраты на готовую продукцию (работы, услуги) -Затраты на незавершенном производстве |

| Объект управления | -Затраты по операционным и географическим сегментам -Затраты в местах их возникновения -Затраты в центрах затрат -Затраты в центрах ответственности |

| Отнесение к периоду | -Расходы будущих периодов (отложенные затраты) -Зарезервированные затраты |

Затраты на производство группируют прежде всего по видам деятельности: промышленная, транспортная, коммерческая и тому подобное. В затратах на основную деятельность разграничивают затраты на основное и вспомогательное производство. В составе основного и вспомогательного производства выделяют цехи, участки и другие структурные подразделения (5,с.195).

Затратами на производство лучше всего управлять в местах потребления ресурсов, то есть там, где протекает производственный процесс или его обслуживание. В связи с этим при группировке затрат решающее значение приобретают такие объекты управления ими, как операционные и географические сегменты, места возникновения затрат, центры затрат, центры ответственности.

Методическими рекомендациями по реформе предприятий (организаций) предлагается ввести бюджетирование затрат для производственных подразделений предприятия, при котором использовать следующие статьи затрат: фонд оплаты труда, материальные затраты, потребление энергии, амортизация, прочие расходы, погашение кредитов, налоги и платежи во внебюджетные фонды. Формирование бюджетов производственных подразделений по статьям затрат широко применяется в практике экономической и финансовой работы зарубежных фирм.

Зарубежная практика дает различные методы классификации затрат, которые используются в системах учета затрат и управления ими (таблица 1.2).

Таблица 1.2 - Вариант классификации затрат, принятый фирмами США

| Цель учета затрат | Затраты |

| Определение стоимости запасов продукции | На отчетный период по себе стоимости всей продукции На производство готовой продукции Позаказные и попроцессные |

| Принятие хозяйственных решений | Будущего периода Безвозвратные Вмененные (возникающие в результате принятия альтернативного курса действий) Предельные (маржинальные) и приростные (инкрементные) |

| Контроль и регулирование затрат | Нормативные Отклоняющиеся от норматива |

Представленная в таблице 1.2 классификация используется для организации управленческого и производственного учета на предприятии (9,с.30).

Классификация не выполняет формальную роль, а является важным инструментом для построения системы управления затратами и принятия хозяйственных решений.

Для целей управления затраты на предприятии наиболее часто группируют по двум признакам:

· экономическим элементам;

· калькуляционным статьям себестоимости (10,с.8).

Группировка затрат по экономическим элементам предусматривает объединение отдельных затрат по признаку их однородности, безотносительно к тому, на что и где они израсходованы.

На всех промышленных предприятиях при формировании затрат по обычным видам деятельности используют следующие элементы затрат:

а) материальные затраты за вычетом стоимости возвратных отходов (в том числе стоимость сырья и материалов, покупных комплектующих изделий и полуфабрикатов, работ и услуг производственного характера, выполненных cторонними организациями), использованных непосредственно для производства продукции. К материальным затратам относят также стоимость топлива, энергии, вспомогательных материалов, запасных частей, инвентаря и хозяйственных принадлежностей и других материальных ценностей, израсходованных на производственные и хозяйственные нужды. К экономическому элементу «Материальные затраты» относят также затраты на вспомогательные материалы, израсходованные на упаковку произведенной продукции, материальные ценности, израсходованные на другие производственные и хозяйственные нужды (например, на ремонт оборудования, на осуществление контроля за качеством продукции и тому подобное) (12,с.54).

б) затраты на оплату труда, куда включают затраты по оплате труда штатного и внештатного персонала, в том числе на основную и дополнительную заработную плату, а также премии за производственные результаты, стимулирующие и компенсирующие выплаты.

Премии, не предусмотренные системным положением по оплате труда на предприятии, материальная помощь, оплата дополнительно предоставляемых по коллективному договору отпусков работникам сверх предусмотренных законодательством и другие выплаты, не связанные непосредственно с оплатой труда, не заключаются в экономический элемент «затраты на оплату труда», поскольку не включаются в себестоимость продукции (13,с.58).

в) отчисления на социальные нужды (отчисления в Фонд социального страхования, в федеральный бюджет, на обязательное медицинское страхование); отчисления на социальные нужды от суммы оплаты труда, включаемых в затраты на производство продукции, работ и услуг и их продажу и продажу товаров включаются в состав затрат по этому экономическому элементу. Отчисления от суммы выплат, включаемых в состав операционных, вне реализационных или чрезвычайных расходов, в затраты по экономическому элементу «отчисления на социальные нужды» не включаются, а входят в состав соответствующих расходов.

г) амортизация. В экономический элемент «амортизация» включается сумма амортизационных отчислений на полное восстановление основных средств, нематериальных активов, доходных вложений в материальные ценности. Организациям высокотехнологичных отраслей (связи, космической промышленности) и организациям, имеющим эффективные виды машин и оборудования разрешается применение механизма ускоренной амортизации.

д) прочие затраты. К экономическому элементу «Прочие затраты» относятся затраты, которые не вошли в предыдущие экономические элементы. Плата за аренду основных средств, за подготовку и переподготовку кадров, затраты на командировки, платежи за полученную лицензию на право пользования патентом, ноу-хау; плата сторонним организациям за сторожевую и пожарную охрану и др.

Структура затрат по экономическим элементам отражает материало-, зарплато- (трудо-) и фондоемкость производства (14,с.78).

Группировка по экономическим элементам используется при составлении сметы затрат на производство по предприятию, цехам или другим объектам управления затратами. В ней количественно отражается, сколько и каких затрат будет или фактически произведено (15,с.53). Она, однако, не показывает назначения производственных затрат, их связи с результатами производства и целесообразности. Устранить этот недостаток позволяет перегруппировка производственных затрат, предусматривающая выделение среди них:

· предпроизводственные затраты, осуществляемые до начала производства основной продукции и связанные с его подготовкой и освоением (затраты на наладку оборудования новых цехов, затраты на пробный выпуск предусмотренной проектом продукции);

· производственные затраты:

1) непосредственно связанные с выполнением операций технологического процесса (стоимость материальных ресурсов на производство продуктов труда, оплата труда основных производственных рабочих с относящимися к ней отчислениями на социальные нужды и другое);

2) на обслуживание и эксплуатацию производственного оборудования и машин (оплата труда рабочих, занятых обслуживанием производственного оборудования, с относящимися к ней отчислениями на социальные нужды, стоимость материальных ресурсов, израсходованных на работу машин и оборудования и другое);

3) связанные с управлением производством (оплата труда руководителей и специалистов цехов с относящимися к ней отчислениями на социальные нужды, затраты на охрану труда и обеспечение техники безопасности в цехе и другое).

· управленческие затраты:

1) общие и административные затраты (оплата труда руководителей, специалистов и служащих заводоуправления с относящимися к ней отчислениями на социальные нужды, затраты материальных ресурсов, израсходованных на общехозяйственные нужды, затраты на командировки рабочих, руководителей, специалистов и служащих заводов управления и другое).

2) затраты на продажу, связанные со сбытом продукции (затраты на упаковку продукции, оплату погрузо-разгрузочных работ, тару, транспортировку продукции, рекламу и другое) (16,с.199).

Перегруппировка производственных затрат проводится по калькуляционным статьям себестоимости.

Все затраты предприятия, подлежащие включению в себестоимость готовой продукции (работ, услуг), в конечном счете полностью распределяются, т.е. включаются в себестоимость отдельных видов произведенной продукции (или групп однородной продукции), выполненных работ и оказанных услуг (17,с.99).

Группировка затрат по статьям калькулирования себестоимости обеспечивает выделение затрат, связанных с производством отдельных видов продукции. Эти затраты относят на себестоимость продукции прямо или косвенно. Перечень статей калькуляции себестоимости различается по отраслям производства (18,с.246). Применяется следующая группировка затрат по калькуляционным статьям себестоимости:

· сырье и материалы;

· возвратные отходы (вычитаются);

· топливо и энергия на технологические цели;

· заработная плата основных производственных рабочих;

· дополнительная заработная плата основных производственных рабочих;

· отчисления на социальные нужды основных производственных рабочих;

· общепроизводственные расходы, в том числе:

1) расходы на содержание и эксплуатацию оборудования;

2) цеховые расходы;

· общехозяйственные расходы;

· прочие производственные расходы;

· расходы на продажу

В настоящее время на предприятиях вместо двух статей заработной платы основных производственных рабочих (основной и дополнительной) часто при калькулировании используют всего одну статью - заработная плата основных производственных рабочих. Это целесообразно только в тех случаях, когда условия производства при выполнении работ по цехам и участкам одинаковы. Если эти условия значительно различаются, что находит свое выражение в количестве дней основного и дополнительного отпуска, предоставляемого рабочим, то правильнее в калькуляции использовать две статьи заработной платы основных производственных рабочих (19,с.39).

Описанная группировка затрат позволяет определить технологическую, цеховую, производственную и коммерческую (полную) себестоимость.

К технологической себестоимости относят только прямые затраты на производство по таким статьям, как: сырье и материалы, возвратные отходы (вычитаются), топливо и энергия на технологические цели, заработная плата основных производственных рабочих. Технологическую себестоимость часто называют участковой, так как затраты, составляющие ее, складываются на производственном участке (20,с.45).

Цеховая себестоимость образуется путем добавления к технологической себестоимости калькуляционных статей затрат, формирующихся на уровне цеха: дополнительной заработной платы основных производственных рабочих, отчислений на социальные нужды основных производственных рабочих и общепроизводственных расходов.

Производственная себестоимость есть сумма цеховой себестоимости и калькуляционных статей затрат, складывающихся в целом по предприятию- общехозяйственных и прочих производственных расходов.

Коммерческая (полная) себестоимость состоит из производственной себестоимости и затрат на продажу (21,с.112).

Кроме того, на промышленном предприятии могут выделяться следующие статьи затрат:

· покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций - используется при значительном удельном весе их в материальных затратах;

· полуфабрикаты собственного производства – применяется на предприятиях со сложным технологическим процессом сборки деталей, узлов, блоков, агрегатов и тому подобное в готовое изделие, а также в химической промышленности, литейном производстве и других производствах, имеющих переделы для превращения сырья и полуфабрикатов в готовый продукт; при этом на полуфабрикаты собственного производства составляют отдельные калькуляции, особенно если полуфабрикаты реализуют на сторону;

· расходы на подготовку и освоение новых видов продукции;

· возмещение износа инструментов и приспособлений целевого назначения;

· потери от брака - в эту статью включают: затраты на исправление бракованной продукции; стоимость технологических потерь (технологического брака), превышающих установленные нормы; стоимость окончательно забракованной продукции за вычетом стоимости полученных от разборки этой продукции деталей, узлов, блоков, материалов и металлолома по цене возможного их использования при реализации; стоимость материалов, полуфабрикатов, деталей, изделий, испорченных при наладке оборудования сверх технических норм, установленных на эти цели (22).

Таким образом, группировка затрат по калькуляционным статьям должна обеспечить наилучшее выделение затрат, которые связаны с производством отдельных видов продукции и могут быть прямо или косвенно включены в себестоимость этой продукции (23,с.125).

Часто группировку затрат по калькуляционным статьям, принятую в машиностроении, используют промышленные предприятия других отраслей промышленности с учетом особенностей своего производства и характера продукции.

1.3 Методология анализа затрат на предприятии

Анализ затрат, являясь важным элементом функции контроля, подготавливает информацию для обоснованного их планирования. В системе управления затратами анализ заканчивает функциональный цикл и одновременно является его началом. Затраты подвергаются анализу как в целом по предприятию, так и по производственным подразделениям, экономическим элементам затрат и калькуляционным статьям, видам деятельности, единицам продукции (работ, услуг), стадиям производственного процесса и другим объектам учета.

На предприятиях, где производственным, обслуживающим и функционально-управленческим подразделениям рассчитываются и устанавливаются бюджеты затрат, проводится анализ их исполнения — по всему бюджету подразделения вообще и по отдельным элементам в частности.

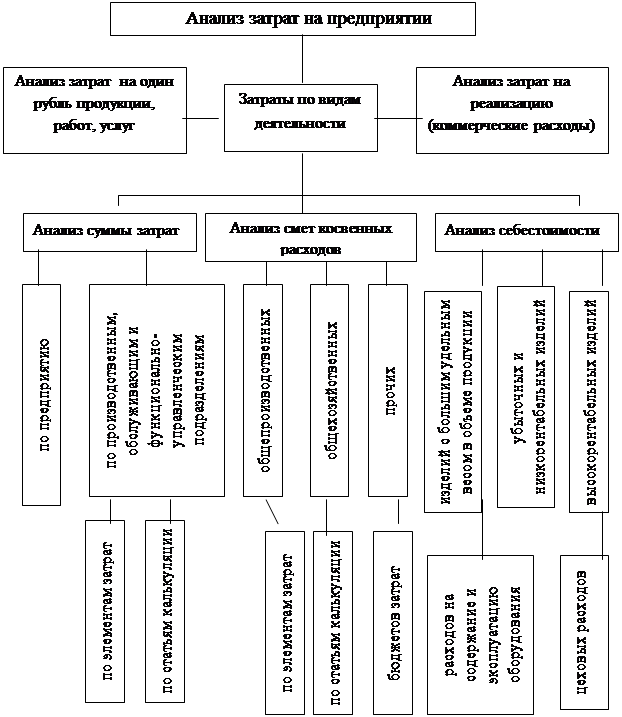

Содержание анализа затрат на предприятии раскрывает рисунок 1.

Рисунок 1 - Схема анализа затрат на предприятии

Анализ затрат по основному виду деятельности предприятия включает выполнение основных работ:

Анализ общей суммы затрат на производство и сбыт продукции по экономическим элементам. Анализ предполагает исследование затрат на производство и реализацию продукции (работ, услуг) по основному виду деятельности в разрезе экономических элементов (29,с.325).

Анализ проводится путем сравнения удельных весов фактических затрат по экономическим элементам отчетного периода с аналогичными показателями предыдущих периодов, а также плановыми данными.

Такой подход позволяет определить изменения в структуре затрат и выявить изменения материалоемкости, фондоемкости и зарплатоемкости и трудоемкости продукции. Снижение удельного веса средств на оплату труда свидетельствует о повышении его интенсивности.

При анализе изменений доли материальных затрат в общей сумме затрат на производство и сбыт продукции (работ, услуг) отдельного рассмотрения требует увеличение расходов на оплату услуг сторонних организаций по видам и выяснения причин их роста.

Уменьшение удельного веса материальных затрат при относительном увеличении доли затрат на оплату труда связано со структурными сдвигами в составе продукции.

Изменение доли амортизации в общей сумме затрат отражает динамику фондоемкости производства и фондовооруженности труда рабочих, а также переход к новому способу расчета амортизации.

Снижение доли затрат на амортизацию свидетельствует о массовом старении основных фондов или их выбытиям, а рост доли этих затрат может быть связан с ускоренной амортизацией техники или внедрением новой техники на производстве.

Анализ общих затрат предприятия по экономическим элементам должен вскрыть конкретные причины изменения суммы затрат по элементам и их структуры.

Анализ себестоимости готовой продукции (работ, услуг) по калькуляционным статьям. Объектом его служит, как правило, себестоимость готовой продукции предприятия (или производственных подразделений) и отдельных изделий (работ, услуг). Он позволяет установить, по каким статьям достигнута экономия в сравнении с предыдущим периодом или планом, а по каким допущен перерасход. Особого внимания требует статья, по которым произошли наибольшие изменения и допущен перерасход.

Одной из причин изменения затрат по прямым калькуляционным статьям является увеличение (или снижение) объема продукции (работ, услуг) и изменение ее структуры.

Причинами изменения прямых материальных затрат служат также изменение норм расхода и цен (тарифов) на материалы, топливо, энергию, покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций.

Причинами изменения затрат по статье «Заработная плата основных производственных рабочих» являются изменение трудоемкости продукции (работ, услуг) и среднечасовой оплаты труда.

Влияние взаимодействующих факторов на изменение прямых материальных затрат и прямых затрат на заработную плату основных производственных рабочих определяется при анализе себестоимости отдельных видов и единиц продукции (работ, услуг).

Причины изменения расходов на подготовку и освоение производства устанавливаются путем сравнения смет этих расходов за отчетный и предыдущий годы.

При анализе изменения косвенных расходов (общепроизводственных и общехозяйственных) изучаются их сметы в отчетном году в сравнении с предыдущим годом и данные аналитического учета по счету 25 (общепроизводственные расходы) и счету 26 (общехозяйственные расходы) (30,с.60).

При увеличении потерь от брака анализируются их причины, а также сопоставляются затраты на брак и компенсации в покрытие этих, затрат. Для выяснения причин роста потерь от брака используются данные аналитического учета по счету 28 (брак в производстве).

Анализ прочих производственных расходов проводится по видам их состава и выясняются причины их изменения в отчетном году по сравнению с предыдущим годом.

Анализ себестоимости отдельных видов (и единиц) продукции (работ, услуг).

Анализ затрат на обслуживание производства и управление.

Анализ затрат на один рубль продукции.

При проведении анализа затрат по основному виду деятельности предприятия необходимо фактический уровень затрат отчетного периода сравнить с достигнутым за предыдущий период или установленным планом, выявить объем и причины изменения затрат по составу и структуре, установить факторы, обусловившие рост или сокращение затрат, вскрыть резервы возможного их снижения (31,с.50).

Анализ себестоимости продукции, работ и услуг имеет большое значение в системе управления затратами. Он позволяет выяснить тенденции изменения данного показателя, выполнение плана по его уровню, определить влияние факторов на его прирост, установить резервы и дать оценку работы предприятия по использованию возможностей снижения себестоимости (30,с.328).

Себестоимости служит основой соизмерения расходов и доходов, а также выступает одним из обобщающих показателей интенсификации и эффективности потребления ресурсов. Задачами анализа себестоимости являются:

а) оценка обоснованности и напряженности плана по себестоимости продукции (работ, услуг), издержкам производства и обращения на основе анализа поведения затрат;

б) установление динамики и степени выполнения плана по себестоимости;

в) определение факторов, влияющих на динамику показателей себестоимости и выполнение плана по ним, величины и причины отклонений фактических затрат от плановых;

г) выя