Многомерный статистический анализ

РЕФЕРАТ

По эконометрике

Многомерный статистический анализ

В многомерном статистическом анализе выборка состоит из элементов многомерного пространства. Отсюда и название этого раздела эконометрических методов. Из многих задач многомерного статистического анализа рассмотрим две - восстановления зависимости и классификации.

Оценивание линейной прогностической функции

Начнем с задачи точечного и доверительного оценивания линейной прогностической функции одной переменной.

Исходные данные – набор n пар чисел (tk , xk), k = 1,2,…,n, где tk – независимая переменная (например, время), а xk – зависимая (например, индекс инфляции, курс доллара США, объем месячного производства или размер дневной выручки торговой точки). Предполагается, что переменные связаны зависимостью

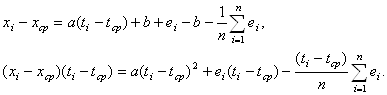

xk = a (tk - tср)+ b + ek , k = 1,2,…,n,

где a и b – параметры, неизвестные статистику и подлежащие оцениванию, а ek – погрешности, искажающие зависимость. Среднее арифметическое моментов времени

tср = (t1 + t2 +…+tn ) / n

введено в модель для облегчения дальнейших выкладок.

Обычно оценивают параметры a и b линейной зависимости методом наименьших квадратов. Затем восстановленную зависимость используют для точечного и интервального прогнозирования.

Как известно, метод наименьших квадратов был разработан великим немецким математиком К. Гауссом в 1794 г. Согласно этому методу для расчета наилучшей функции, приближающей линейным образом зависимость x от t, следует рассмотреть функцию двух переменных

![]()

Оценки метода наименьших квадратов - это такие значения a* и b*, при которых функция f(a,b) достигает минимума по всем значениям аргументов.

Чтобы найти эти оценки, надо вычислить частные производные от функции f(a,b) по аргументам a и b, приравнять их 0, затем из полученных уравнений найти оценки: Имеем:

![]()

Преобразуем правые части полученных соотношений. Вынесем за знак суммы общие множители 2 и (-1). Затем рассмотрим слагаемые. Раскроем скобки в первом выражении, получим, что каждое слагаемое разбивается на три. Во втором выражении также каждое слагаемое есть сумма трех. Значит, каждая из сумм разбивается на три суммы. Имеем:

Приравняем частные производные 0. Тогда в полученных уравнениях можно сократить множитель (-2). Поскольку

![]() (1)

(1)

уравнения приобретают вид

![]()

![]()

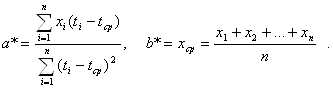

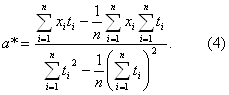

Следовательно, оценки метода наименьших квадратов имеют вид

(2)

(2)

|

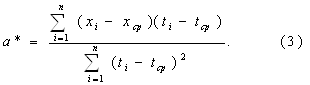

В силу соотношения (1) оценку а* можно записать в более симметричном виде:

Эту оценку нетрудно преобразовать и к виду

Следовательно, восстановленная функция, с помощью которой можно прогнозировать и интерполировать, имеет вид

x*(t) = a*(t - tср)+ b*.

Обратим внимание на то, что использование tср в последней формуле ничуть не ограничивает ее общность. Сравним с моделью вида

xk = c tk+ d + ek , k = 1,2,…,n.

Ясно, что

![]()

Аналогичным образом связаны оценки параметров:

![]()

Для получения оценок параметров и прогностической формулы нет необходимости обращаться к какой-либо вероятностной модели. Однако для того, чтобы изучать погрешности оценок параметров и восстановленной функции, т.е. строить доверительные интервалы для a*, b* и x*(t), подобная модель необходима.

Непараметрическая вероятностная модель. Пусть значения независимой переменной t детерминированы, а погрешности ek , k = 1,2,…,n, - независимые одинаково распределенные случайные величины с нулевым математическим ожиданием и дисперсией ![]() неизвестной статистику.

неизвестной статистику.

В дальнейшем неоднократно будем использовать Центральную Предельную Теорему (ЦПТ) теории вероятностей для величин ek , k = 1,2,…,n (с весами), поэтому для выполнения ее условий необходимо предположить, например, что погрешности ek , k = 1,2,…,n, финитны или имеют конечный третий абсолютный момент. Однако заострять внимание на этих внутриматематических "условиях регулярности" нет необходимости.

Асимптотические распределения оценок параметров. Из формулы (2) следует, что

![]() (5)

(5)

Согласно ЦПТ оценка b* имеет асимптотически нормальное распределение с математическим ожиданием b и дисперсией ![]() оценка которой приводится ниже.

оценка которой приводится ниже.

Из формул (2) и (5) вытекает, что

Последнее слагаемое во втором соотношении при суммировании по i обращается в 0, поэтому из формул (2-4) следует, что

(6)

(6)

Формула (6) показывает, что оценка ![]() является асимптотически нормальной с математическим ожиданием

является асимптотически нормальной с математическим ожиданием ![]() и дисперсией

и дисперсией

Отметим, что многомерная нормальность имеет быть, когда каждое слагаемое в формуле (6) мало сравнительно со всей суммой, т.е.

![]()

![]()

![]()

Из формул (5) и (6) и исходных предположений о погрешностях вытекает также несмещенность оценок параметров.

Несмещенность и асимптотическая нормальность оценок метода наименьших квадратов позволяют легко указывать для них асимптотические доверительные границы (аналогично границам в предыдущей главе) и проверять статистические гипотезы, например, о равенстве определенным значениям, прежде всего 0. Предоставляем читателю возможность выписать формулы для расчета доверительных границ и сформулировать правила проверки упомянутых гипотез.

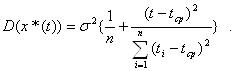

Асимптотическое распределение прогностической функции. Из формул (5) и (6) следует, что

![]()

т.е. рассматриваемая оценка прогностической функции является несмещенной. Поэтому

![]()

При этом, поскольку погрешности независимы в совокупности и ![]() , то

, то

![]()

Таким образом,

Итак, оценка ![]() является несмещенной и асимптотически нормальной. Для ее практического использования необходимо уметь оценивать остаточную дисперсию

является несмещенной и асимптотически нормальной. Для ее практического использования необходимо уметь оценивать остаточную дисперсию ![]()

Оценивание остаточной дисперсии. В точках tk , k = 1,2,…,n, имеются исходные значения зависимой переменной xk и восстановленные значения x*(tk). Рассмотрим остаточную сумму квадратов

![]()

В соответствии с формулами (5) и (6)

![]()

Найдем математическое ожидание каждого из слагаемых:

![]()

Из сделанных ранее предположений вытекает, что при ![]() имеем

имеем ![]() следовательно, по закону больших чисел статистика

следовательно, по закону больших чисел статистика![]() SS/n является состоятельной оценкой остаточной дисперсии

SS/n является состоятельной оценкой остаточной дисперсии ![]() .

.

Получением состоятельной оценкой остаточной дисперсии завершается последовательность задач, связанных с рассматриваемым простейшим вариантом метода наименьших квадратов. Не представляет труда выписывание верхней и нижней границ для прогностической функции:

![]()

где погрешность ![]() имеет вид

имеет вид

Здесь p - доверительная вероятность, U(p), как и в главе 4 - квантиль нормального распределения порядка (1+р)/2, т.е.

![]()

При p= 0,95 (наиболее применяемое значение) имеем U(p) = 1,96. Для других доверительных вероятностей соответствующие значения квантилей можно найти в статистических таблицах (см., например, наилучшее в этой сфере издание (1)).

Сравнение параметрического и непараметрического подходов. Во многих литературных источниках рассматривается параметрическая вероятностная модель метода наименьших квадратов. В ней предполагается, что погрешности имеют нормальное распределение. Это предположение позволяет математически строго получить ряд выводов. Так, распределения статистик вычисляются точно, а не в асимптотике, соответственно вместо квантилей нормального распределения используются квантили распределения Стьюдента, а остаточная сумма квадратов SS делится не на n, а на (n-2). Ясно, что при росте объема данных различия стираются.

Рассмотренный выше непараметрический подход не использует нереалистическое предположение о нормальности погрешностей (см. начало главы 4).. Платой за это является асимптотический характер результатов. В случае простейшей модели метода наименьших квадратов оба подхода дают практически совпадающие рекомендации. Это не всегда так, не всегда два подхода бают близкие результаты. Напомним, что в задаче обнаружения выбросов методы, опирающиеся на нормальное распределение, нельзя считать обоснованными, и обнаружено это было с помощью непараметрического подхода (см. главу 4).

Общие принципы. Кратко сформулируем несколько общих принципов построения, описания и использования эконометрических методов анализа данных. Во-первых, должны быть четко сформулированы исходные предпосылки, т.е. полностью описана используемая вероятностно-статистическая модель. Во-вторых, не следует принимать предпосылки, которые редко выполняются на практике. В-третьих, алгоритмы расчетов должны быть корректны с точки зрения математико-статистической теории. В-четвертых, алгоритмы должны давать полезные для практики выводы.

Применительно к задаче восстановления зависимостей это означает, что целесообразно применять непараметрический подход, что и сделано выше. Однако предположение нормальности, хотя и очень сильно сужает возможности применения, с чисто математической точки зрения позволяет продвинуться дальше. Поэтому для первоначального изучения ситуации, так сказать, "в лабораторных условиях", нормальная модель может оказаться полезной.

Пример оценивания по методу наименьших квадратов. Пусть даны n=6 пар чисел (tk , xk), k = 1,2,…,6, представленных во втором и третьем столбцах табл.1. В соответствии с формулами (2) и (4) выше для вычисления оценок метода наименьших квадратов достаточно найти суммы выражений, представленных в четвертом и пятом столбцах табл.1.

Табл.1. Расчет по методу наименьших квадратов при построении

линейной прогностической функции одной переменной

| i | ti | xi |

|

|

|

|

| ( |

| 1 | 1 | 12 | 1 | 12 | 3,14 | 12,17 | -0,17 | 0,03 |

| 2 | 3 | 20 | 9 | 60 | 9,42 | 18,45 | 1,55 | 2,40 |

| 3 | 4 | 20 | 16 | 80 | 12,56 | 21,59 | -1,59 | 2,53 |

| 4 | 7 | 32 | 49 | 224 | 21,98 | 31,01 | 0,99 | 0,98 |

| 5 | 9 | 35 | 81 | 315 | 28,26 | 37,29 | -2,29 | 5,24 |

| 6 | 10 | 42 | 100 | 420 | 31,40 | 40,43 | 1,57 | 2,46 |

| 34 | 161 | 256 | 1111 | 0,06 | 13,64 | ||

| 5,67 | 26,83 | 42,67 | 185,17 |

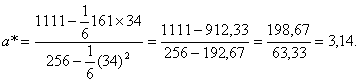

В соответствии с формулой (2) b* =26,83, а согласно формуле (4)

Следовательно, прогностическая формула имеет вид

![]()

Следующий этап анализа данных - оценка точности приближения функции методом наименьших квадратов. Сначала рассматриваются т.н. восстановленные значения

![]()

Это те значения, которые полученная в результате расчетов прогностическая функция принимает в тех точках, в которых известны истинные значения зависимой переменной xi .

Вполне естественно сравнить восстановленные и истинные значения. Это и сделано в шестом - восьмом столбцах табл. 1. Для простоты расчетов в шестом столбце представлены произведения ![]() , седьмой отличается от шестого добавлением константы 9,03 и содержит восстановленные значения. Восьмой столбец - это разность третьего и седьмого.

, седьмой отличается от шестого добавлением константы 9,03 и содержит восстановленные значения. Восьмой столбец - это разность третьего и седьмого.

Непосредственный анализ восьмого столбца табл.1 показывает, что содержащиеся в нем числа сравнительно невелики по величине по сравнению с третьим столбцом (на порядок меньше по величине). Кроме того, знаки "+" и "-" чередуются. Эти два признака свидетельствуют о правильности расчетов. При использовании метода наименьших квадратов знаки не всегда чередуются. Однако если сначала идут только плюсы, а потом только минусы (или наоборот, сначала только минусы, а потом только плюсы), то это верный показатель того, что в вычислениях допущена ошибка.

Верно следующее утверждение.

Теорема.

![]()

Доказательство этой теоремы оставляем читателю в качестве упражнения.

Однако сумма по восьмому столбцу дает 0,06, а не 0. Незначительное отличие от 0 связано с ошибками округления при вычислениях. Близость суммы значений зависимой переменной и суммы восстановленных значений - практический критерий правильности расчетов.

В последнем девятом столбце табл.1 приведены квадраты значений из восьмого столбца. Их сумма - это остаточная сумма квадратов SS = 13,64. В соответствии со сказанным выше оценками дисперсии погрешностей и их среднего квадратического отклонения являются

![]()

Рассмотрим распределения оценок параметров. Оценка b* имеет асимптотически нормальное распределение с математическим ожиданием b и дисперсией, которая оценивается как 2,27/6=0,38 (здесь считаем, что 6 - "достаточно большое" число, что, конечно, можно оспаривать). Оценкой среднего квадратического отклонения является 0,615. Следовательно, при доверительной вероятности 0,95 доверительный интервал для параметра b имеет вид (26,83 - 1,96.0,615; 26,83 + 1,96.0,615) = (25,625; 28,035).

В формулах для дисперсий участвует величина

![]()

Подставив численные значения, получаем, что

![]()

Дисперсия для оценки а* коэффициента при линейном члене прогностической функции оценивается как 2,27/63,1=0,036, а среднее квадратическое отклонение - как 0,19. Следовательно, при доверительной вероятности 0,95 доверительный интервал для параметра а имеет вид (3,14 - 1,96.0,19; 3,14 + 1,96,0,19) = (2,77; 3,51).

Прогностическая формула с учетом погрешности имеет вид (при доверительной вероятности 0,95)

В этой записи сохранено происхождение различных составляющих. Упростим:

Например, при t = 12 эта формула дает

![]()

Следовательно, нижняя доверительная граница - это 44,095, а верхняя доверительная граница - это 49,325.

Насколько далеко можно прогнозировать? Обычный ответ таков - до тех пор, пока сохраняется тот стабильный комплекс условий, при котором справедлива рассматриваемая зависимость. Изобретатель метода наименьших квадратов Карл Гаусс исходил из задачи восстановления орбиты астероида (малой планеты) Церера. Движение подобных небесных тел может быть рассчитано на сотни лет. А вот параметры комет (например, срок возвращения) не поддаются столь точному расчету, поскольку за время пребывания в окрестности Солнца сильно меняется масса кометы. В социально-экономической области горизонты надежного прогнозирования еще менее определены. В частности, они сильно зависят от решений центральной власти.

Чтобы выявить роль погрешностей в прогностической формуле, рассмотрим формальный предельный переход ![]() Тогда слагаемые 9,03; 1/6; 5,67 становятся бесконечно малыми, и

Тогда слагаемые 9,03; 1/6; 5,67 становятся бесконечно малыми, и

![]()

Таким образом, погрешности составляют около

![]()

от тренда (математического ожидания) прогностической функции. В социально-экономических исследованиях подобные погрешности считаются вполне приемлемыми.

Основы линейного регрессионного анализа

В предыдущем пункте метод наименьших квадратов описан в простейшем случае. Он допускает различные обобщения. Например, метод наименьших квадратов дает алгоритм расчетов в случае, если исходные данные – по-прежнему набор n пар чисел (tk , xk), k = 1,2,…,n, где tk – независимая переменная (например, время), а xk – зависимая (например, индекс инфляции - см. главу 7), а восстанавливать надо не линейную зависимость, а квадратическую:

![]()

Следует рассмотреть функцию трех переменных

![]()

Оценки метода наименьших квадратов - это такие значения параметров a*, b* и с*, при которых функция f(a,b,с) достигает минимума по всем значениям аргументов. Чтобы найти эти оценки, надо вычислить частные производные от функции f(a,b,с) по аргументам a, b и с, приравнять их 0, затем из полученных уравнений найти оценки: Имеем:

![]()

Приравнивая частную производную к 0, получаем линейное уравнение относительно трех неизвестных параметров a,b,c:

![]()

Приравнивая частную производную по параметру b к 0, аналогичным образом получаем уравнение

![]()

Наконец, приравнивая частную производную по параметру с к 0, получаем уравнение

![]()

Решая систему трех уравнений с тремя неизвестными, находим оценки метода наименьших квадратов.

Другие задачи, рассмотренные в предыдущем пункте (доверительные границы для параметров и прогностической функции и др.), также могут быть решены. Соответствующие алгоритмы более громоздки. Для их записи полезен аппарат матричной алгебры (см., например, одну из лучших в этой области монографий (2)). Для реальных расчетов используют соответствующие компьютерные программы.

Раздел многомерного статистического анализа, посвященный восстановлению зависимостей, называется регрессионным анализом. Термин "линейный регрессионный анализ" используют, когда рассматриваемая функция линейно зависит от оцениваемых параметров (от независимых переменных зависимость может быть произвольной). Теория оценивания неизвестных параметров хорошо развита именно в случае линейного регрессионного анализа. Если же линейности нет и нельзя перейти к линейной задаче, то, как правило, хороших свойств от оценок ожидать не приходится.

Продемонстрируем подходы в случае зависимостей различного вида. Если зависимость имеет вид многочлена (полинома)

![]()

то коэффициенты многочлена могут быть найдены путем минимизации функции

![]()

Функция от t не обязательно должна быть многочленом. Можно, например, добавить периодическую составляющую, соответствующую сезонным колебаниям. Хорошо известно, например, что инфляция (рост потребительских цен) имеет четко выраженный годовой цикл - в среднем цены быстрее всего растут зимой, в декабре - январе, а медленнее всего (иногда в среднем даже падают) летом, в июле - августе. Пусть для определенности

![]()

тогда неизвестные параметры могут быть найдены путем минимизации функции

![]()

Пусть I(t) -индекс инфляции в момент t. Принцип стабильности условий приводит к гипотезе о постоянстве темпов роста средних цен, т.е. индекса инфляции. Таким образом, естественная модель для индекса инфляции – это

![]()

Эта модель не является линейной, метод наименьших квадратов непосредственно применять нельзя. Однако если прологарифмировать обе части предыдущего равенства:

![]()

то получим линейную зависимость, рассмотренную в первом пункте настоящей главы.

Независимых переменных может быть не одна, а несколько. Пусть, например, по исходным данным ![]() требуется оценить неизвестные параметры a и b в зависимости

требуется оценить неизвестные параметры a и b в зависимости

![]()

где ![]() - погрешность. Это можно сделать, минимизировав функцию

- погрешность. Это можно сделать, минимизировав функцию

![]()

Зависимость от х и у не обязательно должна быть линейной. Предположим, что из каких-то соображений известно, что зависимость должна иметь вид

![]()

тогда для оценки пяти параметров необходимо минимизировать функцию

![]()

Более подробно рассмотрим пример из микроэкономики. В одной из оптимизационных моделей поведения фирмы используется т.н. производственная функция f(K,L), задающая объем выпуска в зависимости от затрат капитала K и труда L. В качестве конкретного вида производственной функции часто используется так называемая функция Кобба-Дугласа

![]()

Однако откуда взять значения параметров ![]() и

и ![]() ? Естественно предположить, что они - одни и те же для предприятий отрасли. Поэтому целесообразно собрать информацию

? Естественно предположить, что они - одни и те же для предприятий отрасли. Поэтому целесообразно собрать информацию ![]() где fk - объем выпуска на k-ом предприятии, Kk- объем затрат капитала на k-ом предприятии, Lk - объем затрат труда на k-ом предприятии (в кратком изложении здесь не пытаемся дать точных определений используемым понятиям из экономики предприятия). По собранной информации естественно попытаться оценить параметры

где fk - объем выпуска на k-ом предприятии, Kk- объем затрат капитала на k-ом предприятии, Lk - объем затрат труда на k-ом предприятии (в кратком изложении здесь не пытаемся дать точных определений используемым понятиям из экономики предприятия). По собранной информации естественно попытаться оценить параметры ![]() и

и ![]() . Но они входят в зависимость нелинейно, поэтому сразу применить метод наименьших квадратов нельзя. Помогает логарифмирование:

. Но они входят в зависимость нелинейно, поэтому сразу применить метод наименьших квадратов нельзя. Помогает логарифмирование:

![]()

Следовательно, целесообразно сделать замену переменных

![]()

а затем находить оценки параметров ![]() и

и ![]() , минимизируя функцию

, минимизируя функцию

![]()

Найдем частные производные:

![]()

![]()

Приравняем частные производные к 0, сократим на 2, раскроем скобки, перенесем свободные члены вправо. Получим систему двух линейных уравнений с двумя неизвестными:

Таким образом, для вычисления оценок метода наименьших квадратов необходимо найти пять сумм

![]()

Для упорядочения расчета этих сумм может быть использована таблица типа той, что применялась в первом пункте настоящей главы. Отметим, что рассмотренная там постановка переходит в разбираемую сейчас при ![]()

Подходящая замена переменных во многих случаях позволяет перейти к линейной зависимости. Например, если

![]()

то замена z=1/y приводит к линейной зависимости z = a + bx. Если y=(a+bx)2, то замена ![]() приводит к линейной зависимости z = a + bx.

приводит к линейной зависимости z = a + bx.

Основной показатель качества регрессионной модели. Одни и те же данные можно обрабатывать различными способами. Показателем отклонений данных от модели служит остаточная сумма квадратов SS. Чем этот показатель меньше, тем приближение лучше, значит, и модель лучше описывает реальные данные. Однако это рассуждение годится только для моделей с одинаковым числом параметров. Ведь если добавляется новый параметр, по которому можно минимизировать, то и минимум, как правило, оказывается меньше.

В качестве основного показателя качества регрессионной модели используют оценку остаточной дисперсии

![]()

скорректированную на число m параметров, оцениваемых по наблюдаемым данным. В случае линейной прогностической модели, рассмотренной в первом пункте настоящей главы, оценка остаточной дисперсии имеет вид

![]()

поскольку число оцениваемых параметров m=2.

Почему эта формула отличается от приведенной в первом пункте? Там в знаменателе n, а здесь - (n-2). Дело в том, что в первом пункте рассмотрена непараметрическая теория при большом объеме данных (при ![]() , а при безграничном возрастании n разница между n и (n-2) сходит на нет.

, а при безграничном возрастании n разница между n и (n-2) сходит на нет.

А вот при подборе вида модели знаменатель дроби, оценивающей остаточную дисперсию, приходится корректировать на число параметров. Если этого не делать, то придется заключить, что многочлен второй степени лучше соответствует данным, чем линейная функция, многочлен третьей степени лучше приближает исходные данные, чем многочлен второй степени, и т.д. В конце концов доходим до многочлена степени (n-1) с n коэффициентами, который проходит через все заданные точки. Но его прогностические возможности, скорее всего, существенно меньше, чем у линейной функции. Излишнее усложнение эконометрических моделей вредно.

Типовое поведение скорректированной оценки остаточной дисперсии

![]()

в зависимости от параметра m в случае расширяющейся системы эконометрических моделей выглядит так. Сначала наблюдаем заметное убывание. Затем оценка остаточной дисперсии колеблется около некоторой константы (теоретического значения дисперсии погрешности).

Поясним ситуацию на примере эконометрической модели в виде многочлена

![]()

Пусть эта модель справедлива при ![]() При

При ![]() в скорректированной оценке остаточной дисперсии учитываются не только погрешности измерений, но и соответствующие (старшие) члены многочлена (предполагаем, что коэффициенты при них отличны от 0). При

в скорректированной оценке остаточной дисперсии учитываются не только погрешности измерений, но и соответствующие (старшие) члены многочлена (предполагаем, что коэффициенты при них отличны от 0). При ![]() имеем

имеем

![]()

Следовательно, скорректированная оценка остаточной дисперсии будет колебаться около указанного предела. Поэтому в качестве оценки неизвестной эконометрику степени многочлена (полинома) можно использовать первый локальный минимум скорректированной оценки остаточной дисперсии, т.е.

![]()

В работе (3) найдено предельное распределение этой оценки степени многочлена.

Теорема. При справедливости некоторых условий регулярности

![]()

где

Таким образом, предельное распределение оценки m* степени многочлена (полинома) является геометрическим. Это означает, в частности, что оценка не является состоятельной. При этом вероятность получить меньшее значение, чем истинное, исчезающе мала. Далее имеем:

![]()

![]()

![]()

Разработаны и иные методы оценивания неизвестной степени многочлена, например, с помощью многократного применения процедуры проверки адекватности регрессионной зависимости с помощью статистики Фишера (см. работу (3)). Предельное поведение оценок - таково же, как в приведенной выше теореме, только значение параметра ![]() иное.

иное.

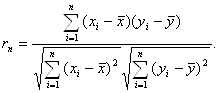

Линейный и непараметрические парные коэффициенты корреляции. Термин "корреляция" означает "связь". В эконометрике этот термин обычно используется в сочетании "коэффициенты корреляции".

Рассмотрим способы измерения связи между двумя случайными переменными. Пусть исходными данными является набор случайных векторов ![]() Коэффициентом корреляции, более подробно, линейным парным коэффициентом корреляции К. Пирсона называется (см. приложение 1 в конце настоящей книги)

Коэффициентом корреляции, более подробно, линейным парным коэффициентом корреляции К. Пирсона называется (см. приложение 1 в конце настоящей книги)

Если rn = 1, то ![]() причем a>0. Если же rn = -1, то

причем a>0. Если же rn = -1, то