Ипотека недвижимости

Министерство образования РФ

Воронежский архитектурно-строительный университет

Кафедра ЭКОНОМИКИ И УПРАВЛЕНИЯ СТРОИТЕЛЬСТВОМ

КУРСОВАЯ РАБОТА

ПО КУРСУ «ИПОТЕКА НЕДВИЖИМОСТИ»

Выполнил: студент VI курса ФЗО

Специальности ЭУС

Сидоров Владимир

Код 99 – 28 – 640

Проверил: доц. Трухина Н.И.

Воронеж 2004 г

1. Введение

К настоящему времени отечественные коммерческие банки и риэлтерские фирмы разработали ряд схем кредитования строительства и приобретения жилья, которые относительно успешно применяются на практике. При этом основные усилия направлялись на решение следующих проблем:

1. обеспечение должной юридической обоснованности сделок и защита прав ее участников (в первую очередь прав кредитора);

2. превращение операций в финансово выгодные для участвующих сторон;

3. гарантирование соответствия сделок действующим правилам и инструкциям, регулирующим коммерческую и банковскую деятельность, и отвечающим требованиям бухгалтерского учета.

В настоящее время существует ряд предпосылок для развертывания ипотечного кредитования в современных российских условиях:

- свыше 60 процентов жилья находится в частной собственности;

- принят ряд различных законодательных актов об ипотеке;

- в Москве и Санкт-Петербурге действуют первые в России ипотечные банки и в ряде субъектов Российской Федерации осуществляется реализация ипотечных программ.

2. Ипотека и ипотечное кредитование

Ипотека (греч. hypoteka-залог, заклад) - представляет собой залог недвижимости для обеспечения денежного требования кредитора - залогодержателя к должнику (залогодателю).

Существует и другое понятие ипотеки. Ипотека - это кредит, полученный под залог недвижимости.

В нашей стране порядок осуществления ипотеки регулируется законом РФ «О залоге» и «Основными положениями о залоге недвижимого имущества - ипотеке».

В июле 1998 г. Государственная Дума приняла Федеральный закон «Об ипотеке (залоге недвижимости)». Этот закон - развитие существующих положений о залоге вообще и Положений Гражданского кодекса РФ о залоге недвижимости в частности. Закон об ипотеке не вносит изменений в отношения собственности, но создает четкую процедуру залога недвижимого имущества. Главная цель закона - повысить надежность и эффективность пользования ипотеки как способа обеспечения недвижимым имуществом кредитных обязательств с односторонней защитой интересов собственников этого имущества.

Основные положения закона следующие:

1) предусматривается (по выбору сторон) заключение договора об ипотеке как в традиционной форме, без передачи прав залогодержателя другим лицам, так и в форме закладной, являющейся ценной бумагой;

2) все ипотечные операции подлежат государственной регистрации;

3) детально урегулированы взаимоотношения сторон по договору перехода прав на заложенную недвижимость от залогодателя к другим лицам в случае ее дополнительного обременения правами третьих лиц (последующий залог, аренда);

4) может быть заложена только та недвижимость, на которую у владельца имеется право на отчуждение или на продажу;

5) залог сельскохозяйственных земель должен регулироваться специальным законом.

Согласно статье 42 Закона РФ «О залоге» ипотекой признается залог предприятия, строения, здания, сооружения или иного объекта, непосредственно связанного с землей, вместе с соответствующим земельным участком или правом пользования им.

Ипотека - это обеспечение обязательства недвижимым имуществом, при котором залогодержатель имеет право, в случае неисполнения залогодателем обязательства, получить удовлетворение за счет заложенной недвижимости. Для организации в системе комитетов по управлению государственным имуществом единого порядка решения или вопросов о даче согласия на залог федеральной государственной собственности, закрепленной за федеральными предприятиями на праве полного хозяйственного ведения, Государственный комитет РФ по управлению государственным имуществом распоряжением N 890-р от 21 апреля 1994 г. утвердил Временное положение о согласовании залоговых сделок. Однако оно не распространяется на ипотеку и залог имущественных прав. В соответствии с этим положением федеральное предприятие может осуществлять залог предприятия в целом, его структурных единиц и подразделений как имущественных комплексов, а также отдельных зданий и сооружений только с согласия комитета управления имуществом по месту нахождения закладываемого предприятия. Имущество, на которое установлена ипотека, остается во владении и пользовании залогодателя, т. е. должника.

В ипотечном договоре предусматриваются различные варианты взаимоотношений между залогодержателем и залогодателем. Так, соглашением может быть установлено право залогодержателя пользоваться доходами от заложенной недвижимости в счет погашения кредита. Договор может предусматривать значительную свободу действий залогодателя:

возможность отчуждения заложенного имущества с переводом на приобретателя долга по обязательству, сдача его в аренду; обременение его новыми долгами и т. д. Договор об ипотеке заключается в виде закладной. Закладная должна быть нотариально удостоверена и подлежит государственной регистрации. Договор об ипотеке вступает в силу с момента регистрации закладной. Ипотека может быть установлена на:

- земельные участки;

- предприятия, здания и иное недвижимое имущество, используемое в предпринимательской практике;

- жилые дома и квартиры;

- дачи, садовые дома, гараж и другие строения;

- незавершенное строительство;

- иное недвижимое имущество.

На регистрацию ипотеки представляется заявление залогодержателя, закладная, документы, названные в закладной, в качестве приложения к ней, доказательства уплаты государственной пошлины за регистрацию.

3. Формы ипотеки

В странах с развитой рыночной экономикой ипотека как вид кредита существует в разных формах:

- кредит с «шаровым» платежом;

- «пружинный» кредит с выплатой только процентов;

- ипотека ролл-оверная;

- кредит с частичной амортизацией;

- самоамортизирующийся кредит;

- кредит с переменной нормой процента;

- кредит с младшими закладными;

- кредит с участием.

Кредиты с «шаровым» платежом предусматривают крупный итоговый платеж по долгу, известный как «шаровой» платеж. В течение нескольких первых месяцев или лет основная сумма либо вообще не погашается, либо погашается лишь малая ее часть. Затем наступает срок выплаты всего остатка. Владельцы недвижимости обычно стремятся заранее договориться о новом финансировании с тем, чтобы при наступлении срока «шарового» платежа не лишиться собственности из-за несоблюдения своих обязательств.

Ипотечные кредиты с «шаровым» платежом могут быть структурированы тремя основными путями:

1. Замораживание процентных выплат вплоть до истечения срока кредита;

2.Выплаты одних только процентов, затем - «шаровой» платеж;

3.Частичная амортизация с итоговым «шаровым» платежом.

Замораживание процентных выплат вплоть до истечения срока кредита

Данный вид ипотеки предусматривает полный отказ от выплат до истечения срока кредита. Затем выплате подлежат как вся первоначальная сумма, так и начисленный сложный процент.

Пример: замороженный ипотечный кредит в 400000 $, предоставленный под 12 %, подлежит погашению через 2 года, то «шаровой» платеж составит 501760 $.

| Сумма кредита | 400000$ |

| Процент, первый год, 1 2 % | 48000 |

| Остаток, конец первого года | 448000$ |

| Процент, второй год, 12 % | 53760 |

| Остаток, конец второго года | 501760$ |

Замороженные ипотечные обязательства получили ограниченное распространение. Большинство из них удерживается продавцами неосвоенной земли; часто существует возможность застройки земли до наступления срока «шарового» платежа. Для того чтобы минимизировать свои текущие затраты, заемщик, нередко являющийся земельным спекулянтом, хочет получить кредит, предусматривающий низкие выплаты.

Выплаты одних только процентов

Данный вид кредитов с итоговым внесением «шарового» платежа предусматривает периодическую выплату процентов. Оценка такого кредита при любой ставке отдачи производится в три этапа:

1 этап. Учет процентных выплат как аннуитета и определение их текущей стоимости;

2 этап. Учет «шарового» платежа как реверсии и определение его текущей стоимости;

3 этап. Сложение результатов первых двух этапов и тем самым определение общей текущей стоимости кредита.

Пример: сумма ежегодного процентного платежа по кредиту в 400000 $, предоставленного под 12 %, составляет 48000 $, вносимых в конце каждого года (4000 $ в конце каждого месяца, если установлены ежемесячные выплаты). По истечении срока кредита погашению подлежит вся основная сумма в 400000 $. Поскольку до этого момента выплаты основной суммы вообще не производились и вместе с тем не откладывались выплаты процентов, то по истечении срока кредита его первоначальная сумма подлежит возврату в форме «шарового» платежа.

Ипотечный кредит в 400000 $ при номинальной ставке 12 % и периодических выплатах одних только процентов предусматривает «шаро-вой» платеж через два года. При отдаче 25 % стоимость кредита рассчитывается следующим образом

| 1 этап. 48000$ * 1,44 | 69120$ |

| 2 этап. 400000$ * 0,64 | 256000$ |

| 3 этап. Текущая стоимость при отдаче 25% | 325120$ |

Частичная амортизация с итоговым «шаровым» платежом

Кредиты с «шаровым» платежом могут предусматривать также частичную амортизацию еще до истечения их срока. Прогнозирование «шарового» платежа и оценка таких кредитов проводятся в том же порядке, что и самоамортизирующихся ипотек, выплачиваемых досрочно.

Ипотека «пружинная» - это кредит, предусматривающий осуществление равновеликих периодических платежей в счет погашения основной суммы, а также процентных выплат; соответственно с каждым периодом суммарный платеж снижается. «Пружинная» ипотека представляет само амортизирующийся ипотечный кредит.

Ипотека ролл-оверная - ипотечный кредит, при котором его срок делится на временные отрезки (3 или 6 месяцев) и для каждого из них с учетом конъюнктуры рынка устанавливается своя процентная ставка. Таким образом, ролл-оверный кредит - это кредит с плавающей процентной ставкой. Этим он отличается от кредита с фиксированной процентной ставкой («пружинной» ипотеки).

Кредиты с частичной амортизацией предусматривают частичную амортизацию основной суммы до истечения срока кредита, при этом выплата оставшейся основной суммы кредита производится в конце срока.

Самоамортизирующийся кредит амортизируется периодическими равновеликими платежами, состоящими из двух частей. Одна часть является платежом в счет погашения основной суммы долга, а вторая часть является процентным платежом на невыплаченный остаток кредита. Несмотря на то, что суммы платежей одинаковые, соотношение между частью, приходящейся на выплату основной суммы и между частью, приходящейся на выплату процентов, в каждом платеже меняется. При этом процентная компонента постоянно уменьшается.

Кредит с переменной нормой процента на сегодняшний день является самым распространенным, так как он разработан специально для долгосрочного кредитования в условиях высоких темпов инфляции.

Кредит с младшими закладными предусматривает наряду с существующим кредитом получения еще одного кредита либо от продавца, либо от третьей стороны под залог той же недвижимости. Новый кредитор принимает на себя обязательства по платежам старого кредита, то есть существующий кредит как бы перезакладывается. Существующий кредит обычно имеет норму процента меньшую, чем норма процента нового кредита. В результате этого отдача нового кредитора больше, чем норма, выплачиваемая по новому кредиту. Обычно кредиторами новых кредитов являются продавцы.

Кредит с участием предполагает участие кредитора, кроме получения регулярных платежей в счет погашения, в получении части дохода или части реверсии.

В процессе ипотечного кредитования важно анализировать состояние и эффективность использования кредита. Такой анализ проводится как традиционным способом, так и с использованием финансовых коэффициентов.

В ипотечно-инвестиционном анализе ведущую роль играют коэффициент ипотечной задолженности и ипотечная постоянная.

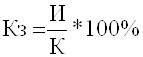

Коэффициент ипотечной задолженности (К3) показывает долю ипотечного долга, (то есть заемных средств) в общей стоимости недвижимой собственности. Он рассчитывается по формуле:

где И - сумма ипотечного кредита, руб.;

К - общая стоимость недвижимости, руб.

Чем выше значение данного коэффициента, тем выше доля заемных средств и ниже доля собственных средств инвестора в финансировании сделки с недвижимостью. С точки зрения кредиторов (например, ипотечного банка), более высокий коэффициент ипотечной задолженности означает более высокую степень риска нарушения заемщиком своих обязательств и лишения его права выкупа заложенной недвижимости.

Банки устанавливают и соблюдают определенные верхние пределы данного коэффициента. Обычно размер кредитов, выдаваемых банком гражданам на строительство, покупку или ремонт дома, не превышает 70% сметы или стоимости покупки.

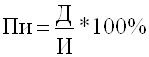

Ипотечная постоянная (Пи) представляет собой процентное отношение ежегодных платежей по обслуживанию долга к основной сумме ипотечного кредита.

где Д - годовая сумма платежей по обслуживанию долга, руб.;

И - основная сумма ипотечного кредита, руб.

Для того чтобы ипотечный кредит был полностью погашен, ипотечная постоянная должна быть выше номинальной ставки процента по кредиту. Превышение ипотечной постоянной над процентной ставкой обеспечивает выплату основной суммы кредита. Если ипотечная постоянная равна процентной ставке по ипотечному кредиту, погашение всей первоначальной суммы кредита произойдет "шаровым" платежом.

Когда ипотечная постоянная будет меньше размера процентной ставки, выплаты по кредиту не покроют даже проценты по нему. В этом случае не выплаченная часть процентов будет накапливаться вместе с основной суммой ипотечного долга и его остаток будет расти.

Ипотечным кредитованием занимаются специализированные ипотечные банки. К этим банкам предъявляются особое требование: они должны иметь повышенную надежность. Им запрещено вести венчурные (рисковые) операции.

Ипотечные кредиты, как правило, недороги. Процент, взимаемый за такой кредит, обычно не превышает 5-7 % годовых.

Для инвестиционной активности ипотечного кредитования нужны следующие условия:

- развитая нотариальная система;

- поземельная книга, в которой должны отражаться не только отдельные участки земли, но и отношения собственности по каждому участку;

- развитая судебная система;

- развитая платежная система.

Важной проблемой получения ипотечного кредита на современном

российском рынке недвижимости является ликвидность объекта недвижимости (предмета залога).

4. Проблемы организации ипотечного бизнеса в России

Ипотечному бизнесу в РФ насчитывается несколько лет. За это время было создано 35 специализированных ипотечных банков, которые, по сути, таковыми не стали. Некоторые из них успели или разориться, или в корне пересмотреть свою политику на финансовом рынке в сторону коммерческих кредитов. Банки в условиях неплатежей даже по межбанковским кредитам все больше приходят к выводу, что выдача ссуд под залог недвижимого имущества - дело верное, эффективное и перспективное. Большинство банков в настоящее время, не являясь ипотечными, осуществляют ипотечное кредитование, а некоторые создали или создают специализированные подразделения. В 1993г. создана Ассоциация ипотечных банков и Центр ипотечного бизнеса для оказания методической и консультационной помощи Ипотечным структурам и банкам России.

Во всем мире ипотечное кредитование развивается и функционирует как форма долгосрочного финансирования жилищных программ. Оно как стержневая функция ипотечного бизнеса, с одной стороны, способствует решению ряда социальных и экономических проблем страны, и, прежде всего проблемы обеспечения жильем, с другой - снижению инфляции, оттягивая на себя временно свободные денежные средства граждан и предприятий. Это обуславливает интерес федеральных и региональных представительств к ипотеке и определяет их роль в ее развитии. Опыт развитых и развивающихся стран, ряда банков России, работающих в различных ее регионах (Москва, Санкт-Петербург, Ярославль, Иркутск и др.), показывает, что ипотечный бизнес имеет успех там, где органы государственной власти обеспечивают банкам выгодность ипотечного кредитования по сравнению с другими видами банковской деятельности и доступность кредитов для населения.

Основными направлениями содействия органов государственной власти становлению и развитию ипотеки являются:

- защита интересов вкладчиков, заемщиков и кредиторов через разработку и реализацию нормативных актов, методических и инструктивных материалов;

- снижение рисков кредиторов через правительственные (органы местной власти) гарантии и систему страхования;

- субсидирование целевых сберегательных счетов, предназначенных на приобретение недвижимости, ее реконструкцию, ремонт;

- освобождение от налогов доходов по вкладам на целевые сберегательные счета;

- безвозмездные государственные взносы на эти счета в пропорциях к величине сбережений вкладчиков;

- оплата части процентной ставки по ипотечному кредиту;

- вычет из суммы, облагаемой подоходным налогом, выплат процентов по ипотечному кредиту;

- оплата полностью или частично первоначального взноса, т.е. заемщику предоставляется сумма безвозмездно или по очень низкой ставке по сравнению с кредитной.

Одним из серьезных направлений деятельности правительства для становления потеки выступает снижение темпов инфляции, Ипотечное кредитование при любых условиях будет крайне затруднено, если инфляция будет выше 20 % в год (в январе 2000г. она составляла 1,8 %, в течение года она не превысила 20 %), поэтому предпринятые шаги правительства по обузданию инфляции до 10-15 %в год дадут возможность улучшить состояние ипотеки в России. В противном же случае, мы получим замкнутый круг, когда высокие темпы инфляции тормозят развитие ипотеки, которая, в свою очередь, выступает мощным рычагом обуздания инфляции.

В литературе и практике бытует мнение, что ипотека в России не имеет необходимой правовой базы, поэтому развиваться она или вообще не может, или будет существовать в уродливых формах. Панацеей от всех бед считался долгожданный закон об ипотеке. Хотя анализ законодательной базы ипотеки и опыт работы ряда банков России показывает, что и без такого закона ипотечный бизнес может идти и развиваться. Безусловно, Закон об ипотеке будет способствовать ипотечному бизнесу. Хотя опыт показывает, что законы не только не решают действующие проблемы, но и создают их, и часто вместо стимулирования деятельности, на которую они направлены, глушат ее.

Последнее утверждение можно отнести и к Гражданскому кодексу РФ, и к Закону об ипотеке. Так статья 350 п.2 Гражданского кодекса (часть1) дает право законодательно через суд отсрочить продажу заложенного имущества с публичных торгов на срок до 1 года; статья 292 гласит, «что переход права собственности на жилой дом или квартиру к другому лицу не является основанием для прекращения права пользования жилым помещением членами семьи прежнего собственника». А в Законе об ипотеке предусмотрен залог дома или квартиры только при условии, если залогодатель и члены его семьи имеют другое помещение, пригодное для жилья, и продажа заложенного жилого дома или квартиры на публичных торгах не является основанием для выселения покупателем проживающих в этом доме или квартире залогодателя и членов его семьи.

Выгодность для банков и доступность для заемщиков ипотечных кредитов определяется также стоимостью кредитных ресурсов для кредитора и долгосрочностью кредита. В настоящее время основными источниками кредитных ресурсов банков выступают собственные средства и межбанковские кредиты, процентные ставки по которым в зависимости от срока кредита колеблются от 140 до 210 % в год, а по валютным счетам -от 15 до 35 % в год. Если к ним прибавить процент издержек банка и риски, то получится процентная ставка по кредитам от 170 до 260 % в год. О какой ипотеке здесь можно говорить? Поэтому банкам выгодно заниматься межбанковскими кредитами, а не долгосрочными инвестициями. Однако спекуляция кредитными ресурсами на рынке межбанковских кредитов в условиях массового не возврата средств становится очень рискованным бизнесом, и банки все обращаются к долгосрочному кредитованию объектов с высоким обеспечением возврата ссуд. Такое обеспечение дает ипотека.

Мировая практика ипотеки опирается в основном на два источника: накопительные (сберегательные) счета населения и эмиссия ценных бумаг на сумму ипотечных кредитов (вторичный рынок закладных). Первый источник является основным для ипотеки Германии, второй - для ипотеки США. В России практически отсутствует вторичный рынок ценных бумаг, тем более закладных. Банки России пошли по другому пути. Они организуют муниципальные жилищные займы, аккумулируя тем самым деньги населения для кредитования строительства и покупку их жилья через продажу жилищных сертификатов, а также других ценных или причисленных к ним бумаг. Исследования Центра ипотечного бизнеса показывают, что необходимо формировать нормальный вторичный рынок закладных, как по жилому, так и нежилому фонду недвижимости. Причем, если в США этот рынок формировался сверху (по инициативе и под руководством правительства) через создание федеральной национальной ассоциации по закладным, то в России этот процесс должен начинаться снизу, путем создания локальных вторичных рынков закладных под руководством местных органов власти.

Основным источником ресурсов для ипотеки современной России должны быть сбережения как заранее предназначенные для решения жилищного вопроса, так и текущие, а также временно свободные накопления предприятий, передаваемые ипотечным банкам на кредиты, обеспечивающие развитие этих предприятий. Например, строительные организации под процент ниже кредитной ставки банка дают ему свои временно свободные ресурсы для выдачи ипотечных кредитов на приобретение продукции этих организаций. Рациональное сочетание двух указанных схем получения кредитных ресурсов при активном участии местных органов государственной власти может обеспечить высокие результаты ипотеки.

Нормальному развитию ипотеки в России мешает и нынешнее разделение процедуры регистрации сделок между органами Госкомимущества, Роскомзема, Бюро технической инвентаризации. Согласно Гражданскому кодексу РФ недвижимость - это земельный участок и все, что с ним неразрывно связано. Стало быть, любое здание или сооружение следует рассматривать в неразрывном единстве с земельным участком, на котором оно стоит, и регистрировать сделку в целом.

Высокий уровень инфляции (который наблюдался до последнего времени) и система налогообложения в России обуславливают наличие в период приватизации государственной собственности двух цен на недвижимость - цены регистрации (или нормативной цены) и реальной (рыночной) цены сделки. Первая проходит во всех документах, оформляющих сделку купли-продажи недвижимости, и используется как база исчисления соответствующих налогов и платежей. Именно эту цену приходится учитывать как залоговую, так как в случае неплатежей иск к залогодателю может быть предъявлен только на эту официально зарегистрированную сумму. На рынке недвижимости фигурирует вторая цена, и не в рублях, а в долларах США. Кроме того, плата за приобретенную у физического лица квартиру должна вноситься наличными деньгами. Организация же, как юридическое лицо может оплачивать сделку наличными. В этих условиях организация вынуждена заниматься переводом рублевых средств из безналичной формы в наличную, т. е. операцией, которую по действующему законодательству можно осуществлять только при заключении международных контрактов и т. д. Ни для кого не секрет, что, решая эти проблемы, различные риэлтерские и финансовые структуры идут на прямое или косвенное нарушение действующего законодательства. Наиболее распространенная схема взаимодействия банка и риэлтерской фирмы -это, когда последняя берет на себя все риски кредитования, оформляет недвижимость, по которой идет сделка, в свою собственность и в аренду заемщику. Заемщик оплачивает кредит или непосредственно банку, выплачивая риэлтерской организации арендную плату, включающую стоимость ее услуг по сделке, или риэлтерской организации - в виде арендной платы, а последняя перечисляет часть ее в виде платы за кредит банку. Строго говоря, здесь нет прямого залога недвижимости, а выдаваемый заемщику кредит нельзя назвать ипотечным. Существующая практика порождена нынешней хозяйственной системой. Чтобы покончить с подобной практикой, нужно изменить ценообразование, перейти к рыночной оценке недвижимости, ввести льготную систему налогообложения на отдельные операции с ней (особенно с жилым фондом), улучшить законодательную базу ипотеки.

Серьезного внимания требует применяемый инструментарий ипотечного кредитования. В настоящее время в российских банках в подавляющем большинстве случаев действует традиционный механизм выплаты ипотечной ссуды, который предусматривает неизменность величины процентной ставки в течение всего периода кредитования. В условиях высокой инфляции такой механизм при долгосрочном кредитовании крайне неэффективен, да и при краткосрочном кредитовании он предполагает высокие процентные ставки, а значит, и малую доступность кредитов для населения.

Для России вероятно наиболее приемлемо использование индексов, основанных на процентной ставке межбанковских кредитов, которая наиболее полно отражает колебание цен на кредитные ресурсы финансового рынка. Кредиторы в этом случае могут на основе прогнозирования инфляции и реальной стоимости кредитных ресурсов корректировать ожидаемую норму прибыли, переоценивать доход заемщика и стоимость его собственности. Такой механизм применяется, например, в США, Канаде, Великобритании, т. е. в странах с относительно стабильной экономикой. Однако он требует ограничения изменений процентной ставки ипотечного кредита, как на весь период кредитования, так и по отдельным его этапам, что очень важно, поскольку неопределенность кредитной ставки лишает смысла сам кредит. В США, например, корректировка процентной ставки, ограничена двумя процентами от начальной ставки в течение года и шестью процентами - в течение всего срока кредитования. Примечательно, что названные ограничения не зафиксированы ни в одном нормативном документе, тем не менее, ипотечные банки и компании США соблюдают их. Кто и в каком размере установит подобные ограничения для наших финансовых структур и каков должен быть механизм контроля за соблюдением этих ограничений в современной России с ее нестабильной экономикой? Ответа на эти вопросы пока нет, да, похоже, никто его и не ищет.

Институтом экономики города в США разработан специально для России инструмент ипотечного кредитования с регулируемой отсрочкой платежей (ИРОП). Речь идет о применении двух различных процентных ставок. Одна призвана обеспечить прибыльность кредитных операций для банка, другая - сделать кредит доступным для заемщика. Первая более высокая (так называемая контрактная) определяет тот размер платежа, который сделал бы кредитование рентабельным для банка и который клиент должен был бы в принципе выплачивать банку; величина данной ставки рассчитывается на основе процентной ставки на межбанковском рынке кредитов (к нему приплюсовывается фиксированная банковская надбавка), т. е. исходная процентная ставка по ИРОП устанавливается на несколько пунктов выше ставки процента на межбанковском кредитном рынке. Это превышение остается постоянным на протяжении всего кредитного периода. Таким образом, фактическая ставка изменяется вслед за ставкой по межбанковскому кредиту, что обеспечивает кредиту фиксированный доход. Эта контрактная ставка, по которой надлежит оплачивать кредит заемщику. В действительности регулярные ежемесячные платежи по кредиту заемщик делает по другой, более низкой ставке, называемой платежной. Разница между контрактной и платежной ставками регулярно прибавляется к сумме основного долга заемщика. Величина ежемесячного платежа заемщика пересчитывается каждые три месяца на сумму, связанную, во-первых, с изменением межбанковской процентной ставки, и, во-вторых, с одновременным пересмотром баланса кредита, т. е. разницы между суммой задолженности заемщика и величиной его фактических выплат, которая добавляется к непогашенной сумме долга. Возникающая таким образом задолженность заемщика оформляется на основной срок кредита как новая сумма кредита, выданного под новые контрактную и платежную ставки. В итоге платежи по полной (контрактной) процентной ставке взимаются на более позднем этапе погашения кредита с расчетом на то, что заемщику будет легче их выплачивать благодаря увеличению его доходов (хотя бы и номинально, например, в результате инфляции).

Кредиты с регулируемой отсрочкой платежей впервые стал выдавать Мосбизнесбанк. Ныне схемой ИРОП заинтересовался еще ряд банков, причем, как показывают расчеты, уровень кредитного риска при ее применении вполне приемлем.

Многие специалисты считают, что механизм ИРОП, основанный на межбанковской ставке процента, практически полностью исключает для банка риск процентной ставки. Однако задействование ИРОП требует доступного и абсолютно надежного показателя ставки по межбанковским кредитам. К тому же использование кредитных инструментов с индексацией основной суммы долга (когда основные выплаты по кредиту переносятся на более поздние сроки кредитного периода) сопряжено с проблемами роста кредитной задолженности и «негативной амортизации», что увеличивает риск ликвидности.

Речь идет о том, что на протяжении определенного периода времени приток наличных средств в банк может оказаться недостаточным по сравнению с величиной аналогичных платежей по требованиям вкладчиков (в том числе платежей по процентам). Риск ликвидности обычно выше для тех банков, пассивы которых сконцентрированы в краткосрочных депозитах, а активы - в долгосрочных кредитах. Характерно, что банки, применяющие вариант ИРОП или другие алгоритмы ипотечного кредитования с индексацией суммы основного долга, оказываются перед проблемой ликвидности чаще, чем банки, подобные схемы не использующие. Дело в том, что перенос части платежей по кредитам на конец кредитного периода можно принять за предоставление банком кредитов большего размера тем же заемщикам (причем банк не имеет возможности контролировать предоставление «дополнительных» кредитов). В течение всего срока, пока накапливается кредитная задолженность по индексируемым ипотечным кредитам (т. е. сохраняется «негативная амортизация»), банк обязан выплачивать клиентам проценты по вкладам, тогда как его собственный доход в виде процентов может поступить лишь позднее, т. е. банк недополучит в данный момент процентный доход. Сказанное характерно для всех ипотечных кредитов, предполагающих отсрочку платежей. Поэтому банкам рекомендуется держать в индексируемых кредитах лишь небольшую часть своих активов, особенно в первые годы после начала погашения ссуд по данной схеме кредитования. В последующие годы проблема ликвидности решается автоматически - за счет поступления крупных платежей по выданным ранее ссудам, компенсирующих минимальный приток средств в виде платежей по кредитам, предоставленным недавно.

В общем, проблема ликвидности напрямую связана с моделью жилищного кредитования. При этом для разных участников данного процесса она проявляется по-разному. Так, если для депозитного института риск ликвидности может стать серьезной угрозой, то для ипотечной компании, которая продает выданные кредиты, он просто отсутствует: компания не привлекает вкладов, а финансирует свои активные операции за счет вырученных от продажи займов средств. В целом такой очень интересный инструмент ипотечного кредитования, как ИРОП, мог бы широко использоваться в России, но с одним условием: если будет найден механизм компенсации кредитору упущенной им в связи с отложенными платежами по кредиту выгоды. Нынешняя неопределенность кредитного механизма вместе с другими негативными социально-экономическими факторами значительно сдерживает развитие ипотеки в России. Чтобы сделать механизм ипотечного кредитования исправно работающим, в нем необходимо учесть не только высокий уровень инфляции, который будет существовать в России еще какое-то время, но и особенности функционирования ее финансовой системы, банковской деятельности, рынка недвижимого имущества, размер и структуру доходов населения, традиции, противоречивые реалии ее экономики.

5. Ипотечные механизмы выкупа недвижимости

Важно подчеркнуть: предметом ипотеки может быть не только безусловное право собственности, но и право долгосрочного (как правило, более 49 лет) пользования недвижимым имуществом, т. е. аренда. Последнее обстоятельство особенно значимо применительно к земельным участкам. Как известно, в московской практике земля не продается, а продается право долгосрочной аренды, что является достаточным основанием для обеспечения кредита.

Поскольку выкуп (аренда на 49 лет) земельного участка для большинства собственников основных фондов объектов потребительского рынка на данном этапе весьма затруднителен (хотя бы по чисто финансовым причинам), Роскомзем вполне оправданно (дабы не затруднять выкуп недвижимого имущества) дает согласие на залог магазина, столовой, прачечной и других аналогичных объектов при том, что договором обуславливается передача в залог части помещения (обычно 75-80%). Это помогает уйти от