Безготівкові розрахунки

ПЛАН КУРСОВОЇ РОБОТИ

Вступ

Розділ 1 Економічна сутність, поняття, принципи та характеристика обліку безготівкових розрахунків

1.1 Сутність, принципи та класифікація безготівкових розрахунків

1.2 Види рахунків у банках, порядок їх відкриття та закриття

1.3 Нормативно правове забезпечення обліку безготівкових розрахунків

Розділ 2 Форми та організація обліку безготівкових розрахунків

2.1 Форми безготівкових розрахунків

2.2 Синтетичний та аналітичний облік коштів на рахунках банків

2.3 Відображення господарських операцій в системі рахунків

2.4 Особливості обліку операцій на поточних рахунках в іноземній валюті

Розділ 3 Вдосконалення методики обліку безготівкових розрахунків

Висновки

Список використаної літератури

Вступ

Для здійснення будь-якої господарської операції підприємство повинно здійснити розрахунки з іншим підприємством, найшвидший тип розрахунків між юридичними та фізичними особами – безготівкові. Банк в цих розрахунках виступає як посередник між клієнтами, що здійснюють платежі.

Безготівкові розрахунки – це переказування певної суми коштів із розрахунків платників на рахунку одержувачів, а також переказування з доручення підприємств, внесених ними готівкою до каси банку на рахунки одержувачів.

Розрахунково-касові операції полягають у забезпеченні руху грошових коштів на рахунках клієнтів банків згідно з їхніми дорученнями. Ці операції посідають особливе місце в банківській діяльності і відіграють важливу роль у забезпеченні успішного перебігу економічних процесів на мікро - та макрорівнях.

Для клієнтів банків розрахунково-касові операції забезпечують одержання грошового еквівалента за реалізовану продукцію чи послуги, оплату для виробництва матеріальних ресурсів, оплата заробітної плати працівникам, оплату зобов’язань перед бюджетом та позабюджетними фондами, накопичення та використання заощаджень.

Майже усі підприємства здійснюють безготівкові розрахунки, мають різни види рахунків і користуються різними формами безготівкових розрахунків. В умовах ринкової економіки форми безготівкових розрахунків набувають нової сутності: підприємство має само вибирати найефективніші та найкращі форми розрахунків. Безготівкові розрахунки нерозривно пов’язані із підприємницькою діяльністю і від правильності застосування тієї чи іншої форми розрахунків підприємство може виграти або програти.

Розділ 1 Економічна сутність, поняття, принципи та характеристика обліку безготівкових розрахунків

1.1 Сутність, принципи та класифікація безготівкових розрахунків

Розрахункові відносини в Україні зумовлені наявністю товарного виробництва, товарного обороту грошей. В Україні більшість розрахунків здійснюється у безготівковій формі.

Зобов’язання платника (покупця, замовника, і іншого споживача) розрахуватись з своїм контрагентом за поставлену йому продукцію (виконану роботу, надані послуги) виникає в наслідок укладення відповідного договору поставки, купівлі-продажу, підряду , тощо.

Існування цього зобов’язання базується на відповідному виконанні отримувачем засобів (постачальником, підрядчиком, виконавцем тощо), свого зобов’язання по цьому договору, яке є зустрічним по відношенню до зобов’язання платника.

Безготівковий грошовий обіг - це рух грошових коштів без використання готівкових грошових знаків шляхом перерахування сум за рахунками в банках чи зарахування взаємних вимог. У безготівковому обігу гроші функціонують як засіб платежу, бо є певний проміжок часу між одержуванням товарів та оплатою їх. Переваги безготівкового обігу перед готівковим очевидні

1) прискорюється обіг грошових коштів господарських суб’єктів;

2) значно скорочуються суспільні витрати обігу;

3) збільшуються можливості держави щодо регулювання грошової сфери тощо.

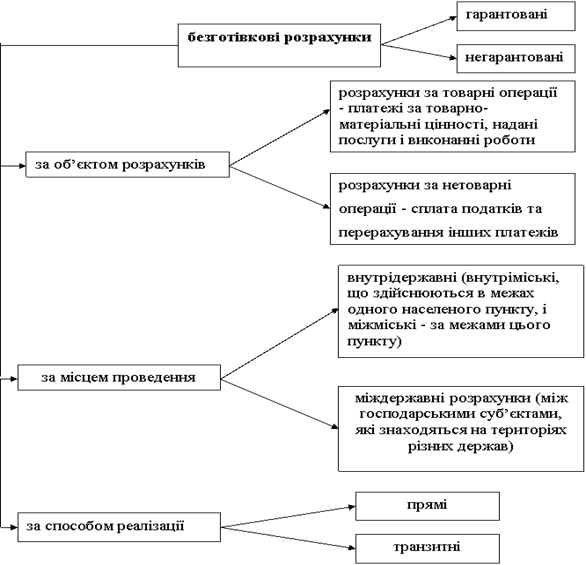

Безготівкові розрахунки - розрахунки, що проводяться без участі готівки, тобто в сфері безготівкового грошового обігу. Безготівкові розрахунки поділяються на

- міжбанківські та

- міжгосподарські, які обслуговують, відповідно, відносини між банками та між клієнтами банків. Безготівкові розрахунки є розрахунками (платежами) за продукцію та послуги, що здійснюються двома основними способами:

1. акцептно-інкасовим, коли поставка передує оплаті,

2. акредитивним, - коли оплата передує відправленню продукції.

Акцепт у даному разі виступає як згода на оплату розрахункових документів. Інкасо - це банківська розрахункова операція, завдяки якій банк одержує гроші за дорученням клієнта і зараховує ці гроші на його банківський рахунок на підставі поданих розрахункових документів. Акредитив - це розрахунковий документ, за яким один банк доручає іншому здійснити за рахунок спеціально заброньованих для цього грошових коштів оплату товарно-транспортних документів за відвантажені чи надані послуги.

Безготівкові розрахунки здійснюються за двома основними грошовими потоками. Це по-перше, надходження грошових коштів на рахунок; по-друге, витрачання коштів з рахунку.

Безготівкові розрахунки між підприємствами, організаціями та установами всіх форм власності, підприємствами без створення юридичної особи і фізичними особами здійснюються у національній валюті України через банки шляхом перерахування коштів з рахунка платника на рахунок одержувача коштів. Кошти з рахунка клієнта списуються за розпорядженням його власника, крім випадків, у яких чинним законодавством передбачене безспірне стягування та безакцептне списання коштів. Розрахункові документи приймаються банком до виконання тільки в межах наявних на рахунку клієнта коштів. Платежі одного клієнта за рахунок коштів іншого не допускається.

Господарські суб’єкти самостійно обирають форми розрахунків та вказують їх при укладенні договорів.

Установи банків здійснюють контроль за додержанням правил розрахунків, а також за станом розрахунків підприємств. Підприємства (платники та одержувачі коштів) зі свого боку також мають контролювати проведення безготівкових розрахунків.

Народногосподарське значення безготівкових розрахунків полягає у прискорені обігу грошових і фінансових коштів, забезпеченні в максимально короткий час грошової компенсації виробникам - власникам поставленої продукції, виконаних робіт і наданих послуг. Прискорення міжгосподарських розрахунків важливе як з мікро -, так із макроекономічної точок зору.

Для створення ефективної системи безготівкових розрахунків принципове значення має правильне визначення її принципів - основних нормативних положень, якими слід керуватися, щоб безготівкові розрахунки максимально сприяли прискоренню народногосподарського обороту.

Безумовно, що принципи організації безготівкових розрахунків на макроекономічному рівні мають розглядатися у взаємозв’язку з особливостями реформування фінансової сфери вітчизняної економіки. На мікроекономічному рівні принципи організації безготівкових розрахунків впливають із специфіки реалізації економічних інтересів трьох суб’єктів сфери безготівкового обігу платника, одержувача грошових коштів банку.

Специфіка принципів безготівкових розрахунків відображає реальний стан національної економіки (криза, депресія, пожвавлення, піднесення).

Принципи безготівкових розрахунків - це вихідні положення які визначають конкретний економічний зміст способів і форм розрахунків. У міру реальних ринкових змін в економіці змінюється також принципи організації безготівкових розрахунків, виникають і формуються нові принципи.

Виділяються такі основні принципи організації безготівкових розрахунків:

1. Грошові кошти всіх господарських суб’єктів (як власні, так і залучені) підлягають обов’язковому зберіганню на розрахункових, поточних та інших рахунках в установах банків. При кризовому стані економіки недотримання цього принципу призводить до відтоку грошей з легальних каналів грошового обороту і, як наслідок, до посилення тіньового характеру економіки.

2. Грошові розрахунки і платежі підприємств (організацій) усіх форм власності здійснюється через установи банків, як правило, в безготівковому порядку за документами, що передбачені правилами проведення цих розрахунків. Готівкові розрахунки характерні лише для невеликих за сумою міжгосподарських платежів і обмежених витрат на внутрігосподарські потреби. В кризовій економіці здійснення розрахунків між господарськими суб’єктами готівкою (а часто й валютною іноземних держав), минаючи установи банків і поза їхнім контролем, посилює нелегальний режим функціонування багатьох підприємств і організацій, призводять до розширення дефіциту реальних «живих» грошових коштів.

3. Розрахунки з покупцями за товарно-матеріальні цінності і послуги проводяться , як правило, після відпуску продукції або надання послуг. Максимальне наближення моменту проведення платежу до терміну відпуску товарів - необхідна умова забезпечення економічності безготівкових платежів. Проведення оплати товарів і послуг після їх відвантаження (відпускання, надання) без затримки платежу свідчить про високу платоспроможність підприємств і ефективну платіжну та договірну дисципліну в народногосподарському обороті країни.

4. Платежі за товари і послуги з рахунка підприємства здійснюються, як правило, за згодою (акцептом) платника (власника рахунка) після перевірки виконання постачальником договірних умов. У разі порушення умов договору платник може відмовитися від оплати розрахункових документів, про що повідомляє постачальника у порядку і в терміни, непередбачені договором. Цей принцип організації безготівкових розрахунків відображає основоположну роль споживача (покупця) в системі ринкових відносин.

5. Безготівкові розрахунки проводяться за рахунок і в межах коштів, що є на рахунку платника, або його права на одержання кредиту (банківського чи комерційного). Якщо на рахунку покупця немає достатніх грошових коштів, платежі не можуть бути здійснені в принципі «Не постачати, не маючи гарантій оплати» - правило ринкових відносин. Банком відкривається і обслуговується картотека неоплачених вчасно розрахункових документів. Платежі проводяться в міру надходження грошових коштів на рахунок платника.

6. Зарахування коштів на рахунок одержувача відбувається після списання відповідних грошових сум з рахунка платника. Банк зобов’язаний проконтролювати ці рахунки, щоб попередити зловживання, що мають місце під час оплати безтоварних документів. Якщо буде встановлено факт подання в банк безтоварних розрахункових документів, то банк зобов’язаний стягнути штраф з підприємства (організації), яке виписало такий документ.

7. Постачальники і покупці (споживачі) мають право вільного вибору форми безготівкових розрахунків і способу платежу, що узгоджується при укладанні договорів поставок або договорів підряду. Банк не втручається у договірні відносини та вибір форм розрахунків і способу платежу. Платники й одержувачі коштів контролюють вчасне проведення розрахунків і претензій, що виникають, розглядають їх у встановленому претензійно-позовному порядку без участі банківських установ. Необхідним є використання більш раціональних форм і способів безготівкових розрахунків у даних фінансово-господарських умовах.

Недотримання принципів організації безготівкових розрахунків призводить до кризи всієї системи розрахунків (платіжної кризи).

В системі юридичних і економічних наук виділяється таке поняття, як спосіб безготівкових розрахунків.

Спосіб безготівкових розрахунків у широкому розумінні - це економічно і фінансово обумовлений порядок здійснення грошових відносин між постачальником (продавцем) і платником (покупцем). Спосіб розрахунків визначаються конкретними умовами виконання господарськими суб’єктами своїх грошових зобов’язань один перед одним, різні форми економічної організації сфери грошового обороту зумовлюють і різні способи платежу за продукцію.

Спосіб платежу у вузькому розумінні характеризує порядок списання коштів з рахунків платників.

У сучасній системі безготівкових розрахунків господарські суб’єкти використовують два основних способи платежу:

— перерахування коштів з банківського рахунка на рахунок одержувача коштів шляхом відповідних записів щодо них.

— зарахування взаємних вимог платника і одержувача коштів.

Призначення того чи іншого способу розрахунку полягає в погашені грошових зобов’язань юридичних і фізичних осіб.

Критерії вибору способу платежу пов’язані з вимогами прискорення самих розрахунків, їх терміновості, зниження витрат на проведення платежів, нормалізації кругообігу коштів, забезпечення безперебійного ходу реалізації продукції.

В умовах платіжної кризи розширюється практика застосування такого неринкового способу розрахунків, як бартерні угоди, тобто взаємні товарообміні операції з передачею права власності на товари (натуральний обмін) без грошових розрахунків. Бартерні операції - це форми натурального заліку взаємних вимог.

У сучасній кризовій економіці України на перший план виходить такий спосіб платежу, як - попередня оплата (гроші перераховуються одержувачеві до відвантаження товарів) на відміну від оплати фактично відвантажених товарів і наданих послуг.

Спосіб попередньої оплати підкреслює аномальність економічних відносин, що існують у вітчизняній економіці, не дає можливість на ділі оптимізувати економічні інтереси суб’єктів системи безготівкових розрахунків. Порядок попередньої оплати товарно-матеріальних цінностей та послуг застосовується як санкція відносно неплатоспроможних покупців (несправних платників). Нормативними актами (чи договором) передбачаються максимальні терміни від дня отримання оплати (як правило не пізніше 3-х робочих днів), коли продавець (виробник) повинен відвантажити (вивезти, надати) оплачені товари і послуги покупцеві (замовнику).

Використання способу платежу на основі попередньої оплати - це наслідок дисбалансу між товарними і грошовими потоками, монополізму постачальників, нестачі обігових коштів на багатьох підприємствах, зниження платоспроможності. У цих умовах попередня оплата розрахункових документів певним чином дає змогу підтримувати господарський оборот в належному стані. Відзначимо, що в колишній плановій економіці попередня оплата товарно-матеріальних цінностей та послуг заперечувалась; за її проведення до порушників застосовувались досить жорсткі санкції.

За своїм економічним змістом попередня оплата є своєрідною формою примусового безплатного предмету, який одержує постачальник.

В умовах платіжної кризи зростає значення способу розрахунків на основі здійснення - заліку взаємної заборгованості. Розрахунки. засновані на заліку взаємні заборгованості платників, - це розрахунки, за якими взаємні зобов’язання господарський суб’єктів один до одного погашаються рівновеликих сумах, і лише за різницею здійснюється платіж прямим перерахуванням грошей. Такі розрахунки можуть здійснюватися шляхом зарахування зобов’язань між двома платниками або групами платників усіх форм власності однієї та різних галузей народного господарства.

При заліку взаємної заборгованості використовуються постійно діючі та разові зарахування вимог. До постійно діючих належать періодичні розрахунки за сальдо зустрічних вимог. Розрахунки за заліком взаємної заборгованості ведуться на основі угоди між підприємствами; сторони і порядок розрахунків погоджуються з установами банків, що обслуговують дані підприємства.

Таким чином, на основі заліку здійснюється взаємне скасування грошових зобов’язань між господарськими суб’єктами. Залік взаємної заборгованості у міжнародних розрахунках називають клірингом. Однак їх негативна роль у грошово-фінансових відносинах очевидна. Заліки взаємної заборгованості обмежують оборот реальних грошових коштів, що означає ненадходження відповідної суми податків до бюджету.

Безготівкові рахунки класифікують за такими ознаками:

1.2 Види рахунків у банках, порядок їх відкриття та закриття

З метою здійснення безготівкових розрахунків необхідна наявність рахунку у фінансовій установі – уповноваженому банку.

Відповідно до Інструкції № 3 «Про відкриття банками рахунків у національній та іноземній валюті», затвердженої постановою управління Національного банку України № 492 віл 12.11.2003 р. (зі змінами і доповненнями), банки відкривають своїм клієнтам такі види рахунків: поточні, кредитні, депозитні, бюджетні, тощо. Їх відкривають за місцем реєстрації підприємства або в іншому банку України за погодженням сторін.

Поточні рахунки в національній валюті відкриваються банком підприємствам на договірній основі для зберігання грошей і здійснення розрахунково-касових операцій за допомогою платіжних інструментів відповідно до умов договору та вимог законодавства України.

Бюджетні рахунки відкриваються підприємствам, яким виділяються кошти державного або місцевих бюджетів з метою цільового їх використання.

Кредитні рахунки відкриваються на договірній основі як юридичним, так і фізичним особам у будь-якій установі банку, що має право видавати позики з додержанням вимог чинного законодавства.

Депозитні рахунки відкриваються на підставі укладеного депозитного договору між власником рахунка і установою банку на визначений у договорі термін. Кошти на депозитні рахунки перераховуються з поточних рахунків підприємства і після закінчення терміну зберігання повертаються на ці рахунки. Проведення розрахункових операцій і видача коштів готівкою з депозитного рахунку забороняється.

Наведемо приклад відкриття поточного рахунку в банку підприємством. Для цього підприємству потрібно подати такі документи:

- заяву про відкриття рахунка встановленого зразка;

- копію свідоцтва про державну реєстрацію;

- копію рішення про створення, реорганізацію підприємства;

- копію належним чином зареєстрованого Статуту (Положення), засвідчену нотаріально або органом державної реєстрації;

- картку зі зразками підписів осіб, яким, відповідно до чинного законодавства або установчих документів підприємства, надано право розпоряджатися рахунком і право підпису розрахункових документів;

- копію документа, який підтверджує на взяття юридичної особи на облік в органі Державної податкової служби, засвідчену органом, що видав документ, або нотаріально.

Також юридична особа може укласти договір із банком про відкриття рахунків фізичним особам з метою здійснення на їх користь певних виплат. Для цього уповноважений представник юридичної особи повинен пред’явити в банку паспорт (або документ, що замінює його) та документ, що підтверджує його повноваження.

Після відкриття рахунків фізичні особи можуть звертатися до банку, наприклад, для отримання грошей або платіжних карток, пред`явивши банку документи, які дають змогу їх ідентифікувати, та укласти з банком договір банківського рахунка. За необхідності зазначені фізичні особи заповнюють картку зі зразками підписів.

Карткові рахунки відкриваються в тому самому порядку, що й поточні рахунки. Із усіх перелічених документів, необхідних для відкриття поточних рахунків, не потрібна лише картка зі зразками підписів. Замість зразка підпису в цих випадках використовується підпис клієнта на договорі.

У разі переоформлення рахунка у зв`язку з реорганізацією підприємства подаються такі самі документи, що й у випадку створення підприємства.

Поточні та інші рахунки закриваються в установах на підставі:

- заяви власника рахунка;

- рішення органу, на який законом покладено функції з ліквідації або реорганізації підприємства;

- відповідного рішення суду або арбітражного суду про ліквідацію підприємства або визнання його банкрутом.

1.3 Нормативно правове забезпечення обліку безготівкових розрахунків

При організації бухгалтерського обліку та аудиту безготівкових розрахунків необхідно керуватися законодавчими та нормативними документами.

| № | Нормативний документ, ким і коли виданий | Короткий зміст | Використання у випускній роботі |

| 1 | Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.99 р. | Закон визначає правові засади регулювання, організації, ведення бухгалтерського обліку та складання фінансової звітності і Україні | Цей документ використовується при написанні випускної роботи з метою висвітлення методик фінансового обліку та аудиту. |

| 2 | Закон України «Про обіг векселів в Україні» від 25 грудня 2002 року N 364-IV | Цей Закон визначає особливості обігу векселів в Україні. | Закон використовується для розкриття особливостей обігу векселів в Україні |

| 3 | Постанова Правління НБУ «Про впровадження пластикових карток міжнародних платіжних систем у розрахунках за товари, надані послуги та при видачі готівки» від 24 лютого 1997 року N 37 | Постанова визначає загальні вимоги, порядок ведення банківських платіжних карток, участь банків у міжнародних платіжних системах. | Цей документ використовується при розкритті сутності безготівкових розрахунків за допомогою банківських пластикових карток. |

| 4 | П(С)БО 3 «Звіт про фінансові результати», затверджене наказом МФУ від 31.03.99 р. №87 | В цьому положенні визначається зміст і форма звіту про фінансові результати та загальні вимоги до зміст статей звіту. | Цей документ використовується при написанні випускної роботи з метою планування фінансової політики і для прийняття обгрунтованих управлінських рішень. |

| 5 | П(С)БО 4 “Звіт про рух грошових коштів”, затверджене наказом МФУ від 31.03.99 р. №87 | Цим положенням визначається зміст і форма звіту про рух грошових коштів та загальні вимоги до його статей | Цей документ використовується при написанні випускної роботи з метою планування фінансової політики і для прийняття обгрунтованих управлінських рішень. |

| 6 | П(С)БО 10 “Дебіторська заборгованість”, затверджене наказом МФУ від 08.10.99 р. №237 | Цим положенням дається визнання й оцінка дебіторської заборгованості, визначається резерв сумнівних боргів. | Цей документ використовується при аудиті безготівкових розрахунків – дебіторської заборгованості і РСБ. |

| 7 | П(С)БО 11 «Зобов’язання», затверджене наказом МФУ від 31.01.00 р. №91 | Цим положенням дається визнання й оцінка зобов’язань. | Цей документ використовується при аудиті безготівкових розрахунків – зобов’язань. |

| 8 | Інструкція “Про безготівкові розрахунки в Україні в національній валюті”.Затверджена постановою Правління НБУ від 21 січня 2004 р. №22 | В інструкції розглядаються загальні положення, правила документообігу та особливості застосування кожної із форм розрахунків. | Цей документ використовується для висвітлення особливостей кожної із форм розрахунків. |

| 9 | Інструкція “Про порядок відкриття та використання рахунків в національній та іноземній валюті”. Затверджена постановою правління НБУ від 18 грудня 1998 р. №527 | Інструкція регулює правовідносини, що виникають при відкритті клієнтами банків поточних, депозитних (вкладних) рахунків у національній та іноземній валюті, а також поточних бюджетних рахунків у національній валюті. | Цей документ використовується при аудиті підприємства, щодо правильності відкриття рахунків в національній та іноземній валютах. |