Автоматизация управленческого учета и бюджетирования

Алексей Федосеев, директор по информационным проектам, Яна Рочкус, консультант по внедрению программных продуктов

Перед вами первая статья из цикла, посвященного автоматизации управленческого учета и бюджетирования. В настоящее время, эти темы становятся все более популярными среди новых российских управленцев. Мы же считаем их ключевыми для выхода на уровень нового, регулярного и эффективного ведения бизнеса. Мы намеренно объединяем понятия управленческого учета и бюджетирования, так как уверены, что только решение "в связке" задачи чистого учета и планирования может позволить добиться положительного результата. Этот вывод базируется на классическом представлении управленческого цикла и возможностях автоматизации.

Поиск причины

Традиционно, сначала задайте себе вопрос - для чего Вы собираетесь автоматизировать систему управления? Все ответы на этот вопрос можно разделить на три типа:

Большой объем разнообразных операций. Без автоматизированной системы затраты на обработку такого количества информации неимоверно велики, а сроки обработки данных не удовлетворяют менеджеров. Практически невозможно получить необходимую информацию нужного качества в нужном объеме, а главное в требуемые сроки для принятия управленческого решения.

Хочу знать, сколько реально зарабатывает и тратит предприятие. Хочу видеть, какие области наиболее затратные и куда уходят средства компании. При этом ставится задача автоматизации отдельных, наиболее важных функций.

Ну, так сейчас поступают многие, мне порекомендовали друзья, слышал, что есть у конкурентов или посоветовали аудиторы.

На практике, любой из вариантов ответа можно отнести к одному из этих типов. Ответы различаются по степени готовности предприятий к решению задачи и требуют принципиально разных подходов к подбору программных средств. В зависимости от ответа, который Вы честно себе дадите, будет зависеть план внедрения и функциональные требования к ПО.

Игрушка для босса

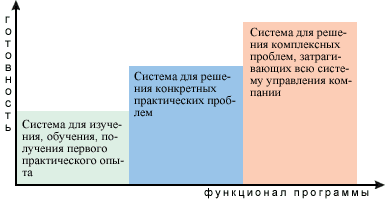

Если Ваш ответ близок по смыслу к третьему варианту, Вам нужна система первоначальной "пробы пера". Соответственно, и план внедрения должен быть направлен на решение именно этой задачи. Чаще всего такие системы становятся инструментом для одного - двух сотрудников компании, которые сами находят и вводят фактические данные, составляют планы (часть функциональных или операционных бюджетов), проводят анализ данных. Если систему купили для руководителя, то, скорее всего, через 1-3 месяца "забав" он забросит это ПО, так как практической пользы в управлении компанией от него будет крайне мало. Если программное обеспечение купили для подчиненных, влияние результатов их работы с такими системами на принятие решения будет еще меньше, чем в первом примере. В любом случае, прямое влияние на эффективность работы предприятия будет минимальным. Единственное, что может быть полезным - это получение базового представления об автоматизированных системах руководителем и сотрудниками и принятие уже осознанного решения о необходимости внедрения комплексной информационной системы на предприятии. Разумно, чтобы итоговая стоимость такого решения-игрушки соответствовала результату использования.

Чтобы решить задачу

При втором варианте ответа, руководитель ставит перед системой конкретную задачу. Например, необходимо знать, сколько в данный момент товара на складе, какова сумма дебиторской задолженности, сколько произведено продукции или сколько потрачено средств. Самое интересное в таких ситуациях, что примерно в половине случаев программа, рассматриваемая как решение этих задач, таковой не является. Часто решение лежит вне возможностей внедренцев и ПО, а зависит от внутренних показателей: уровня квалификации персонала, наличия регламентов функционирования системы управления, достаточности финансовых и материальных ресурсов, наконец, уровня подготовки и исполнения решений.

Как вы понимаете, в таком случае возможно два варианта развития событий: или от использования приобретенного ПО отказываются (оно не решает поставленных задач), или постепенно роль и функции ПО трансформируются и оно занимает какое-то локальное место в системе управления, тоже малозначимое. Если же на практике программа помогает решить поставленные задачи, то оно успешно вписывается в общую информационную инфраструктуру предприятия и занимает в ней место адекватное значимости решаемых задач. Соответственно, чтобы заранее просчитать эффективность приобретаемого программного продукта, нужно внимательно оценить степень соответствия функционала ПО стоящим задачам и разработать план внедрения, направленный на формализацию и автоматизацию этих задач.

Естественно, что и в этом случае стоимость решения должна быть сопоставима с результатами от решения поставленных задач. Условно говоря, если в результате внедрения системы управления товарными запасами, "стоки" снизятся на 10% и, соответственно, сократятся затраты на обслуживание кредитов под оборотные средства, то можно определить и допустимую стоимость решения этой задачи. Кстати, сразу же возникает вопрос об окупаемости внедренной автоматизированной системы. Исходя из опыта работы российских компаний и скорости развития информационных технологий, норма окупаемости таких систем должна быть 3-9 месяцев.

Чтобы решать текущие и будущие задачи

Остается самый серьезный случай, требующий решения для автоматизации всей системы управленческого учета и бюджетирования. Тогда и план внедрения, и функционал системы должны позволить решить все стоящие задачи и, что более важно, задачи, которые могут возникнуть в течение эксплуатации внедрения ПО. Такие системы выбираются не только и не столько для решения конкретных задач, сколько для полноценной информационной поддержки всего управленческого цикла и построения эффективной системы управления предприятием, как конкурентного преимущества.

Окупаемость таких систем обычно происходит за 9-27 месяцев эксплуатации при грамотном внедрении и добросовестной эксплуатации.

Рисунок 1. Позиционирование системы в зависимости от стоящей задачи и возможностей ПО

По нашей оценке, в настоящее время в России предприятия, которым нужна та или иная система, соотносятся соответственно описанным вариантам как 45:45:10.

В то же время, наблюдается тенденция перемещения пользователей из первой группы во вторую, а из второй в третью. При этом скорость первого перехода значительно выше скорости второго.

Как выбрать нужное ПО?

Разумно предположить, что для обучения и получения первого опыта оптимальны простые, базовые версии ПО, имеющие уже готовую настройку для ведения управленческого учета в части хозяйственных операций, но обладающие возможностью конфигурирования, изменения хотя бы части имеющихся настроек. Это необходимо для первоначального запуска и приобретения навыков работы с автоматизированной системой, а также развития навыков и получения первого опыта настройки ПО для решения конкретных задач. Хорошо, если для выбранного программного продукта будет существовать более сложная версия, предназначенная уже для решения реальных задач. В будущем, после освоения базового функционала, можно будет усовершенствовать свою программу, т.е. сделать "upgrade".

Для систем среднего класса (по степени комплексности решения задач) самым важным является их подготовленность к решению поставленных задач. С учетом того, что ПО должно бороться именно с проблемами и причинами их возникновения, а следствиями, функциональность программы должна предполагать усложнение и увеличение количества решаемых задач в пределах определенной зональной области. Например, если сейчас стоит задача ведения бюджета выплат, то в будущем надо предполагать ведение бюджета движения денежных средств и управления платежеспособностью в целом.

Системы для решения комплекса задач по информационной поддержке цикла управления, должны быть на 20-50% избыточнее по функционалу, чем требуется в момент внедрения, надежны как в эксплуатации, так и с точки зрения поставщика и внедренца. Такие системы должны позволять вести весь список хозяйственных операций в компании, включая внутрихолдинговые, составлять всю систему бюджетов и показателей (индикаторов) финансово-хозяйственной деятельности. Гибкость таких систем должна быть максимальна, так как для российских холдингов характерно частое возникновение новых бизнесов и изменения правил управленческого учета с тенденцией к их усложнению. Здесь очень важное свойство - это ведение всего спектра хозяйственных операций с получением настраиваемых форм бюджетов, включая бюджет по балансу. Полную и актуальную информацию по текущему состоянию предприятия может представить только Баланс. Причем данный отчет должен быть построен на основании управленческой информации.

Соответственно, система без составления всех управленческих форм отчетности с выходом на управленческий баланс, не может, по определению, считаться оптимальной для комплексной автоматизации управленческого учета.

В следующей статье мы продолжим эту тему и рассмотрим принципы построения и доминирования автоматизированных систем для внедрения управленческого учета и бюджетирования.